Toutes vos questions sur le bilan retraite PER

Pourquoi effectuer un bilan retraite PER ?

Le bilan retraite vous permet de calculer exactement la déduction fiscale dont vous bénéficiez avec un PER.

Vous pouvez ainsi déterminer avec précision si le PER est une solution avantageuse et intéressante pour vous, à la fois fiscalement bien sûr, mais aussi et surtout financièrement.

Car le PER n’est pas qu’une solution fiscale, c’est aussi un outil financier puissant qui vous permet de transformer vos impôts en patrimoine.

Le bilan vous aide à déterminer le montant idéal à investir pour profiter pleinement du double avantage fiscal et financier que procure le PER.

Avec un bilan fiscal PER vous pouvez rapidement :

– calculer avec précision votre déduction fiscale selon votre situation fiscale

– déterminer le montant idéal à investir selon vos capacités financières

– mettre en place votre stratégie d’épargne personnalisée

– évaluer le capital financier que peut générer votre PER

Vous évitez ainsi, les simulateurs en ligne incomplets et génériques qui ne permettent pas de prendre en compte de tous les aspects clés essentiels pour évaluer votre projet PER.

Vous économisez un temps précieux en disposant rapidement des informations fiables, impartiales et personnalisées dont vous avez besoin pour comprendre le PER.

Vous éviter des erreurs et oublis coûteux qui peuvent réduire considérablement le potentiel de votre avantage fiscal et limiter drastiquement l’efficacité de votre déduction fiscale.

Le bilan fiscal PER proposé par Clovis est offert, vous n’avez donc aucun frais ni honoraire à payer.

Pratique, pour se renseigner et s’informer gratuitement de façon professionnelle avant de vous décider. Profitez de notre expertise et d’un savoir-faire unique en France sur l’épargne retraite.

Vous échangez directement avec l’un de nos experts dédiés, en visio, depuis chez vous. Vous pourrez ainsi lui poser toutes vos questions, réaliser vos simulations et définir avec lui la meilleure stratégie pour profiter de votre PER.

En quelques clics vous pouvez obtenir une vue claire et détaillée de la façon dont le PER peut concrètement vous aider à préparer votre retraite avec vos économies d’impôt.

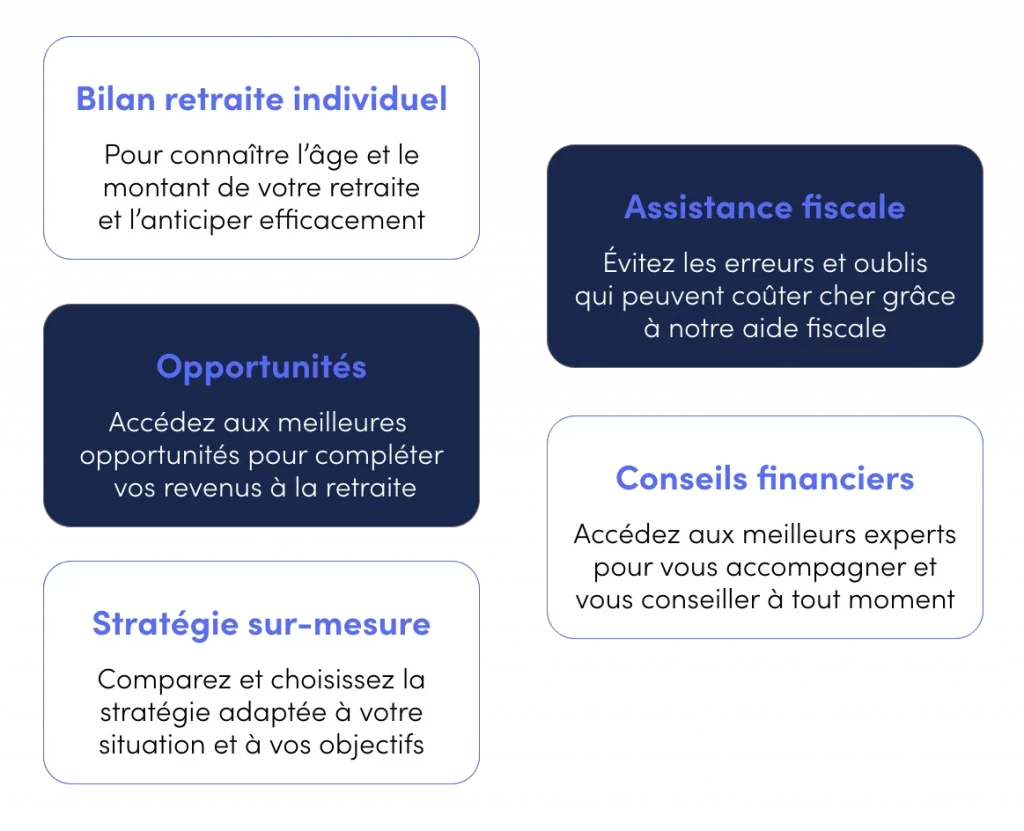

Qu’est-ce que m’apporte le bilan retraite ?

Avantage 1 : optimisation de vos avantages fiscaux

Un bilan retraite vous permet d’identifier rapidement la meilleure stratégie à adopter pour maximiser la déduction fiscale du PER. Vous pouvez ainsi réduire votre impôt sur le revenu de façon optimale pour augmenter votre futur revenu à la retraite.

Un PER peut vous faire économiser entre 20 à 40% de l’impôt sur le revenu que vous devrez payer durant toute votre carrière professionnelle. Cette économie représente un gain financier considérable que vous pouvez fructifier pour vous constituer un capital conséquent pour votre retraite.

Sans bilan retraite personnalisé, vous pouvez passer à côté de vos avantages fiscaux ou mal les appliquer, ce qui peut représenter une perte d’opportunité importante et un risque financier et fiscal conséquent.

En effet, un bilan retraite est essentiel pour réduire votre pression fiscale afin de transformer votre impôt en patrimoine.

Grâce au bilan vous pouvez prendre le contrôle de votre fiscalité et la mettre au service de vos objectifs financiers de façon intelligente et économique. Un bilan vous fait économiser un temps précieux, éviter des erreurs et donc gagner de l’argent.

Avantage 2 : définition de la bonne stratégie d’épargne

Votre situation est unique, votre stratégie doit l’être aussi pour être efficace et pertinente. Grâce au bilan, vous pouvez définir le montant idéal à consacrer à votre épargne retraite, sans vous serrer la ceinture ni devoir sacrifier des projets qui comptent pour vous. Il est tout à fait possible d’utiliser pleinement les capacités d’un PER tout en investissant en parallèle dans d’autres projets. Mais il faut veiller à un bon équilibre et une allocation tactique de vos ressources et capacités. Voilà pourquoi le bilan est essentiel. Il vous apporte la vision claire et détaillée de ce que vous devez faire concrètement pour intégrer l’avantage fiscal du PER à votre stratégie financière.

Avantage 3 : augmentation de vos futurs revenus

Le PER est une solution de capitalisation, c’est à dire qu’il vous permet de faire fructifier votre épargne et votre économie d’impôt avec les meilleures opportunités sur tous les marchés, dans tous les secteurs d’activité et dans toutes les régions du monde. Autrement dit, il vous permet de placer votre économie d’impôt et de la faire fructifier.

Voilà pourquoi il est essentiel de réaliser un bilan pour déterminer avec précision le montant d’impôt que vous souhaitez capitaliser. Une bonne capitalisation de votre impôt vous assure un double avantage majeur pour mettre à profit 100% de votre économie d’impôt pour générer des revenus futurs.

Avantage 4 : protéger famille et mes proches

Le bilan retraite PER met en lumière les possibilités de transmission du capital accumulé aux bénéficiaires désignés en cas de décès, en bénéficiant de conditions fiscales avantageuses. Cela permet d’intégrer le PER dans une stratégie plus large de planification patrimoniale et de succession, assurant ainsi que les proches soient protégés.

Pourquoi ouvrir un PER alors que je cotise déjà pour ma retraite ?

Complément de revenu à la retraite : Les pensions issues des régimes obligatoires de retraite peuvent ne pas suffire à maintenir votre niveau de vie actuel une fois à la retraite. Le PER vous permet de constituer une épargne supplémentaire qui générera un complément de revenu, vous aidant ainsi à maintenir votre standard de vie.

Avantages fiscaux : Les versements effectués sur un PER sont déductibles de votre revenu imposable, dans la limite de plafonds autorisés. Cela signifie que vous pouvez bénéficier d’une réduction d’impôt significative chaque année, ce qui constitue un incitatif fiscal à l’épargne pour votre retraite.

Flexibilité de gestion et d’épargne : Le PER offre une grande flexibilité en termes de versements (vous pouvez choisir le montant et la fréquence de vos versements) et de choix d’investissement (gestion libre ou pilotée, avec divers niveaux de risque selon votre profil d’investisseur).

Protection contre l’inflation et préparation face à l’incertitude : Le PER peut être investi de manière à protéger votre épargne contre l’inflation et à bénéficier potentiellement d’une croissance supérieure à celle des régimes obligatoires. De plus, dans un contexte de réformes des retraites et d’incertitude sur l’évolution des pensions futures, le PER offre une source de revenu complémentaire plus contrôlable et prévisible.

Est-il intéressant d’ouvrir un PER ?

Oui, notamment pour les français qui paient beaucoup d’impôt et les indépendants dont la retraite est très faible. La fiscalité du PER est avantageuse dans la mesure où les cotisations peuvent être déduites de l’impôt sur le revenu ou du bénéfice. Vous pouvez également transférer vos anciens contrats retraite vers un PER.

Le PER permet à l’épargnant qui investit pour sa retraite d’en retirer un avantage fiscal : les sommes versées sont déductibles du revenu imposable, dans la limite des plafonds légaux. Compte tenu du fonctionnement de cet avantage fiscal, plus la tranche marginale d’imposition est élevée, plus l’impact sur les revenus imposables est important.

Exemple : j’investis 10 000 euros sur un PER en 2024. Je diminue mon impôt sur le revenu à hauteur de :

| Tranche d’imposition | Réduction d’impôt |

|---|---|

| 45% | 4 500 euros |

| 41% | 4 100 euros |

| 30% | 3 000 euros |

| 11% | 1 100 euros |

Ce tableau présente clairement la réduction d’impôt en fonction de la tranche d’imposition pour un investissement de 10 000 euros sur un PER en 2024.

Quel est le rendement d’un PER ?

Le rendement d’un PER est variable et n’est pas garanti. Il évolue d’année en année et selon les opportunités, le contexte économique et votre profil. En moyenne un PER peut délivrer un rendement compris entre 3 à 12% selon votre profil. Voilà pourquoi il est essentiel de réaliser un bilan retraite PER afin de déterminer votre profil et la meilleure façon d’obtenir le rendement cible que vous visez, tout en préservant votre capital.

Avec un PER, 100 € épargnés aujourd’hui peuvent vous rapporter entre 360 et 780 € par mois à la retraite.

Mais pour calculer le rendement d’un PER, il faut prendre plusieurs éléments en compte.

Tout d’abord, grâce à l’avantage fiscal du PER l’Etat vous rembourse jusqu’à 45% de vos versements.

Cette économie d’impôt réduit votre effort d’épargne en vous permettant d’investir davantage, plus régulièrement et plus longtemps. Ce qui est essentiel pour cumuler le plus de gain possible le plus souvent possible. Voilà pourquoi un PER peut être très rentable : sa fiscalité avantageuse augmente capacité à épargner régulièrement à long terme et donc vous permet de saisir de nombreuses opportunités et de les faire fructifier à moindre coût le plus longtemps possible. Et comme l’avantage fiscal est illimité dans le temps jusqu’à votre retraite, vous pouvez en profiter durant toute votre carrière pour vous épargner grâce à vos impôts. Pratique pour fructifier son épargner se sécuriser son avenir fiancier sans se serrer la ceinture ni prendre trop de risques avec son argent.

Un PER peut rapporter entre 3 et 12% selon votre profil et votre portefeuille. Un écart important qui s’explique surtout par le fait que vous pouvez utiliser un PER comme bon vous semble selon votre profil. Le PER convient ainsi à la fois à ceux qui sont très prudents et n’aiment pas prendre de risque. Ils peuvent alors envisager un placement peu risqué mais aussi moins rentable mais où leur capital peut être garanti. En revanche cela ne risque pas de contenter ceux qui cherchent à générer de la rentabilité et à faire croître leur capital de façon conséquente.

Le PER leur permet d’opter pour un profil plus risque et de saisir des opportunités à plus fort potentiel de rentabilité. Mais ils peuvent le faire avec moins de risques qu’un investissement direct sur les marchés comme ceux proposés par un PER ou un compte titre. En effet, l’avantage du PER est que vous investissez dans des fonds avec plusieurs autres épargnant. Ce type d’investissement collectif permet de diminuer le montant à investir mais surtout et c’est essentiel, de répartir le risque entre les différents épargants. De cette façon vous pouvez prendre plus de risques mais de façon équilibrée et dans un cadre plus portecteur que si vous investissiez vous-même directement sur les marchés.

Enfin, le PER permet de profiter de la hausse des marchés financiers à long terme.

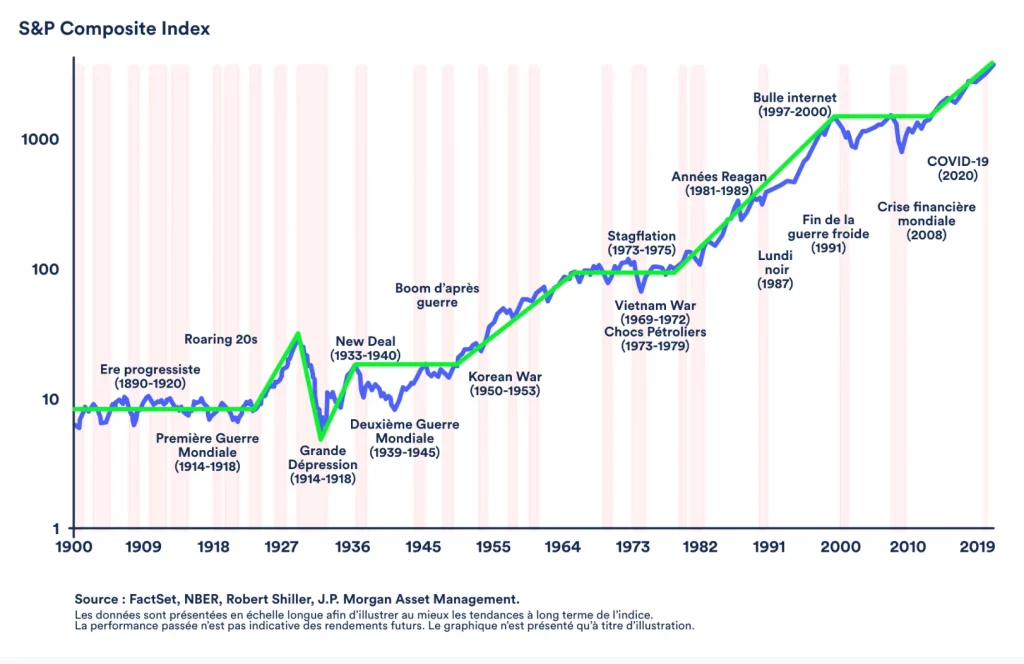

Par exemple, ici avec l’évolution historique de la valeur du S&P 500 qui représente les 500 plus grandes entreprises américaines.

Comme on peut l’observer, cette courbe qui trace leurs performances depuis 120 ans, a traversé toutes les guerres et les crises.

Les 2 guerres mondiales, la grande dépression de 1929, les guerres de Corée et du Vietnam, la crise des subprimes, le Covid plus récemment ….

Et malgré tous ces événements perturbants, en un siècle, leur croissance a dépassé les 1500 % , ce qui fait une performance moyenne annuelle de plus de 10% par an sur cette période. De quoi largement compenser l’inflation.

Donc sur le long terme tout s’améliore et se bonifie pour une raison simple: il y a de plus en plus de consommateurs sur terre

Et avec l’arbitrage votre PER se positionne sur les secteurs d’activités les plus performants du moment.

Le PER est-il un placement risqué ?

Le PER est un placement conçu et encadré par des professionnels pour vous permettre de vous constituer un capital pour votre retraite. Cela vous permet de profiter de plusieurs avantages pour investir selon votre profil et en prenant peu voir aucun risque ou des risques adaptés à votre stratégie et à vos objectifs.

Plus vous investissez en unités de compte, plus la rentabilité espérée est importante, mais plus le risque est élevé en cas d’incidents sur les marchés financiers.

Pour sécuriser votre capital, vous pouvez préférez un investissement sur un fonds en euros, mais leur rendement est limité voire faible et donc insuffisant pour générer une capitalisation importante à long terme.

Bonne nouvelle, vous pouvez encadrer le risque avec des stratégies et des méthodes qui ont fait leur preuve. Résultat, vous pouvez préserver l’essentiel de votre épargne tout en la faisant fructifier grâce à une double diversification (géographique, sectorielle) mais aussi à la combinaison des modes de gestions et de votre profil investisseur. Bien sûr, si tout cela ne vous semble pas très clair, informez-vous auprès de nos experts : vous pourrez définir directement avec eux la meilleure façon de profiter de votre avantage fiscal et de votre PER en limitant les risques.

Quel est le meilleur PER ?

Le meilleur PER est d’abord celui qui répond concrètement à vos attentes et vous donne la capacité réelle de transformer vos impôts en patrimoine. Tous les PER ne se valent pas et encore moins ceux qui vous promettent la gratuité ou affichent des performances record sans vous expliquer ni vous démontrer leur coût réel et leur performance exacte perçue par leurs utilisateurs.

Chez Clovis nous avons observé que les meilleurs PER sont ceux qui se mettent au service de votre projet avec une gestion flexible, une gamme de fonds triée sur le volet et des méthodes de gestions éprouvées et appliquées. Ce type de contrat vous permet de pleinement profiter de la déduction fiscale du PER avec l’assurance d’une épargne performante.

Le PER de rendement Clovis regroupe toutes les caractéristiques du Plan Épargne Retraite (PER) idéal : large choix de support, frais faibles, gestion libre & pilotée et gestion 100% en ligne. Sans oublier une équipe d’experts et de conseillers disponibles au quotidien en cas de besoin. C’est une solution idéale pour ceux qui veulent garder la main et le contrôle sur leurs finances, réduire les frais de leurs placements financiers tout en profitant de l’expertise régulière et actualisée d’experts qui les accompagnent au quotidien, toute l’année.

Est-ce ça vaut le coup d’ouvrir un PER ?

Le Plan Épargne Retraite est une solution incontournable pour tous ceux qui veulent réduire un prélèvement à la source trop élevé et transformer leurs impôts en patrimoine. Le PER permet de fructifier son épargne de façon économique, régulière et performante de façon simple et personnalisée. Ses frais sont réduits, comme par exemple avec le PER de rendement Clovis assurée par Abeille qui combine le meilleur de la gestion privée mais ne vous coûte pas plus cher qu’un café. La déduction fiscale du PER dépent de votre tranche marginale d’imposition : ce qui veut dire que plus vous êtes imposé plus l’économie d’impôt offerte par le PER est importante. Résultat, le PER est à la fois l’outil de réduction d’impôt évolutif le plus personnalisé mais aussi le plus complet puisque ses avantages fiscaux se combinent aisément avec ceux d’autres solutions pour compléter et renforcer leur impact fiscal et financier. Avec une stratégie adaptée et réfléchie, le PER peut vous aider à atteindre votre situation financière idéale

Comment ouvrir un PER en 2024 ?

Pourquoi ouvrir un PER ?

Ouvrir un PER répond à un besoin de se prémunir financièrement. Aujourd’hui, la retraite est source d’inquiétude pour de nombreux Français qui estiment qu’ils n’auront pas assez de revenus pour vivre. Il est vrai que la cessation d’une activité professionnelle engendre une perte de ressources. Les revenus sont moindres, vous ne percevez plus de primes ni d’avantages (chèques-déjeuners, chèques-vacances, etc.).

Aussi, de plus en plus de ménages décident d’épargner pour bénéficier d’un capital à la retraite afin de réaliser des projets ou de bénéficier d’un complément de revenus.

Il est judicieux d’ouvrir un Plan épargne retraite le plus tôt possible. En effet, l’objectif étant de vous constituer un capital pour la retraite, plus vous commencez tôt, plus vous pouvez épargner.

Les sommes épargnées sont bloquées jusqu’au départ à la retraite, ce qui vous permet de vous assurer un meilleur niveau de vie.

Qui peut ouvrir un PER ?

Toute personne majeure physique peut ouvrir un Plan Epargne Retraite, il n’y a pas de condition de statut professionnel. Aussi, le PER s’adresse indifféremment aux personnes suivantes :

- salariés du secteur privé ou public ;

- travailleurs non salariés (TNS) ;

- demandeurs d’emploi

- retraités dans certains cas

Il est judicieux d’ouvrir un Plan épargne retraite le plus tôt possible. En effet, l’objectif étant de vous constituer un capital pour la retraite, plus vous commencez tôt, plus vous pouvez épargner.

Comment ouvrir un PER ?

L’ouverture d’un Plan épargne retraite est simple. Nous vous recommandons avant tout de prendre le temps de soigneusement évaluer votre situation fiscale et financière. Cette étape vous permettra de bien définir votre projet PER et surtout de maximiser votre impact fiscal et financier en adaptant votre PER à vos objectifs et à vos capacités financières.

Chez Clovis, ce bilan est offert sans engagement. Profitez-en. Une fois votre bilan réalisé, votre expert dédié selectionne pour vous le PER le plus adapté à votre situation et à votre projet.

Pour alimenter votre PER après son ouverture, vous pouvez effectuer des versements réguliers ou ponctuels. Vous pouvez aussi envisager le transfert d’un autre PER détenu auprès d’un autre organisme qui aurait des conditions tarifaires peu satisfaisantes, mais également le transfert des contrats suivants : PERP, Madelin, article 83, PREFON, COREM, PERCO, CRH, lesquels ne sont plus disponibles à la souscription. Si vous aviez souscrit l’un ces supports d’épargne pour la retraite, vous pouvez choisir de les conserver ou de transférer le capital épargné afin de profiter des avantages du PER, notamment de la possibilité d’une sortie en capital, ce qui n’était pas possible avec ces contrats.