Préparez votre retraite grâce à vos impôts

Épargnez pour votre retraite et réduisez vos impôts dès aujourd’hui, avec le meilleur PER individuel, sans frais d’entrée.

Le Plan Epargne Retraite de Clovis avec les frais annuels de gestion parmi les plus bas du marché !

Grâce à l’avantage fiscal du PER, transformez vos impôts en patrimoine et sécurisez votre avenir financier.

Les versements réalisés sur un PER sont déductibles (dans la limite d’un plafond). Plus votre tranche d’imposition est élevée, plus votre remboursement d’impôt sera important et plus votre effort d’épargne sera faible.

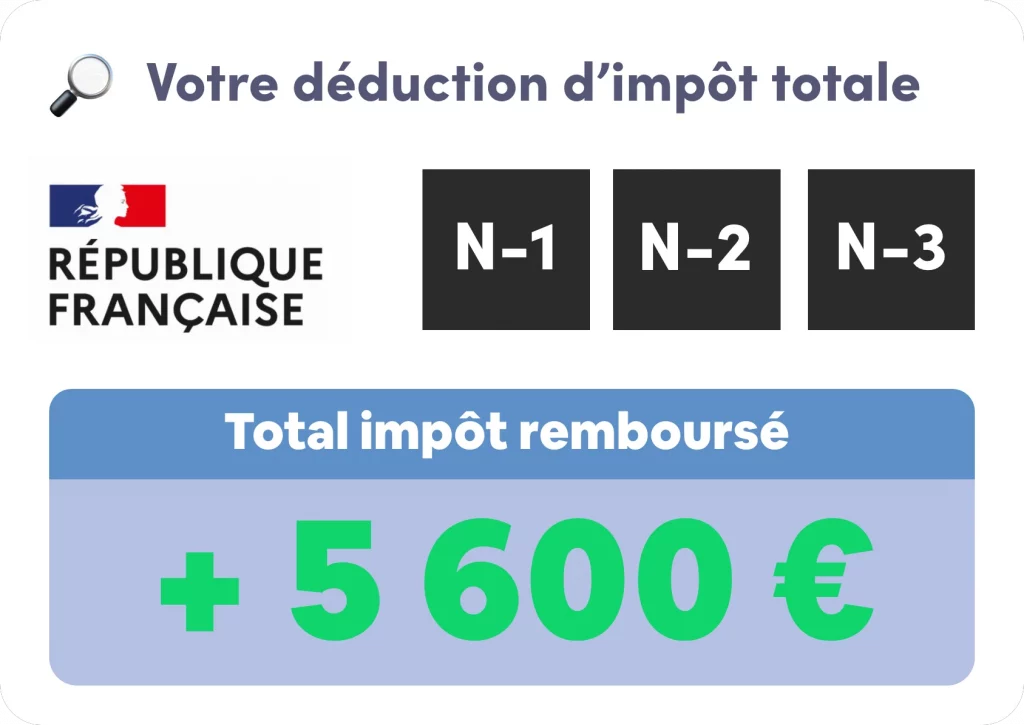

Calculez votre déduction fiscale avec nos experts et réduisez vos impôts.

Profitez des frais les plus bas du marché

0

frais de versement

frais d'entrée

frais d'arbitrage

Le PER de rendement Clovis c'est :

Multi-récompensé

Meilleur PER 100% en ligne

Récompensé à 3 reprises pour son rapport qualité/prix unique par les publications citées selon leurs propres critères.

Rendement net sur 10 ans

Cette performance nette de frais est issue de performances passées qui ne préjugent pas des performances futures.

Assuré et géré par

Meilleur PER de rendement

Abeille Assurances est un acteur de référence spécialité de l'Épargne retraite. Rothschild & Co est une gérant privé de premier rang.

Les étapes de la mise en place du PER

Votre bilan fiscal PER offert et sur-mesure

1 clic suffit pour réserver votre bilan fiscal avec un expet

Le meilleur PER pour vos objectifs

Profitez du meilleur PER sans frais, sécurisé et performant

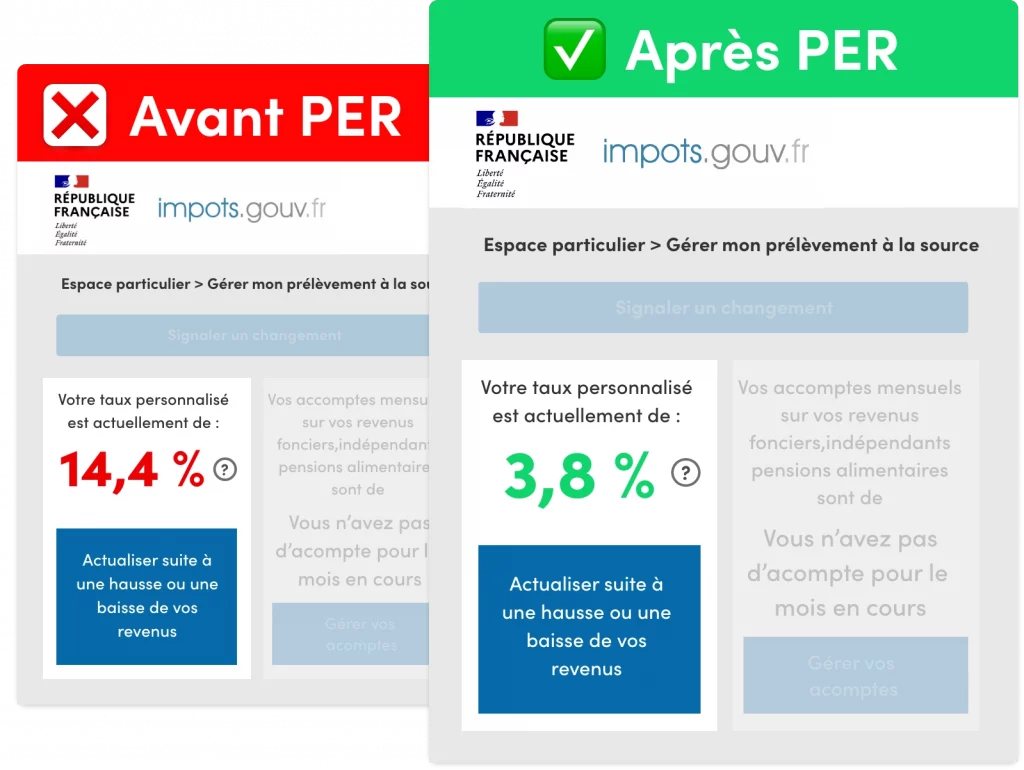

Réduisez vos impôts

Profitez de votre déduction fiscale dès le mois prochain

Nos clients économisent 4 800 € d'impôts en moyenne, et vous ?

Réduisez vos impôts dès le mois prochain

Bilan fiscal rapide et gratuit

Pour calculez votre déduction fiscale de façon fiable et exacte

Accompagnement sur-mesure

Pour sélectionner et piloter pour vous le meilleur PER adapté à vos besoins

Assistance fiscale incluse

Pour éviter les erreurs, oublis et déclarer votre PER en toute sérénité

Comblez votre future perte de revenu

Votre PER vous permet de transformer vos économies d’impôt en capital financier pour votre retraite. Grâce aux intérêts composés, cumulez des gains quelque soit votre profil pour générer des revenus complémentaires.

La liberté avant tout

Que vous soyez expert ou débutant, aisé ou modeste, Clovis vous donne accès aux modes de gestion les plus adaptés à vos besoin et votre situation.

Gestion avec experts

Clovis vous donne la possibilité de faire gérer votre placement par des experts pour bénéficier de leur expertise, leur savoir-faire et leur expérience immédiatement et régulièrement. Pratique et efficace quand on n’a ni le temps ni l’envie de tout faire soi-même.

Gestion libre

Vous pouvez aussi choisir de gérer tout ou partie de votre placement seul. Bien sûr, cette option est réservée aux plus aguerris, qui ont du temps. Si vous manquez de temps et de connaissances, déléguez la gestion à nos experts.

Vous êtes uniques et votre contrat doit le prendre en compte et le respecter. C’est pour cela que nous vous aidons à définir votre profil pour pouvoir pleinement profiter de toutes les opportunités selon votre situation et vos objectifs.

Avec le bon profil vous êtes sûr de maximiser vos gains tout en réduisant et limitant votre risque.

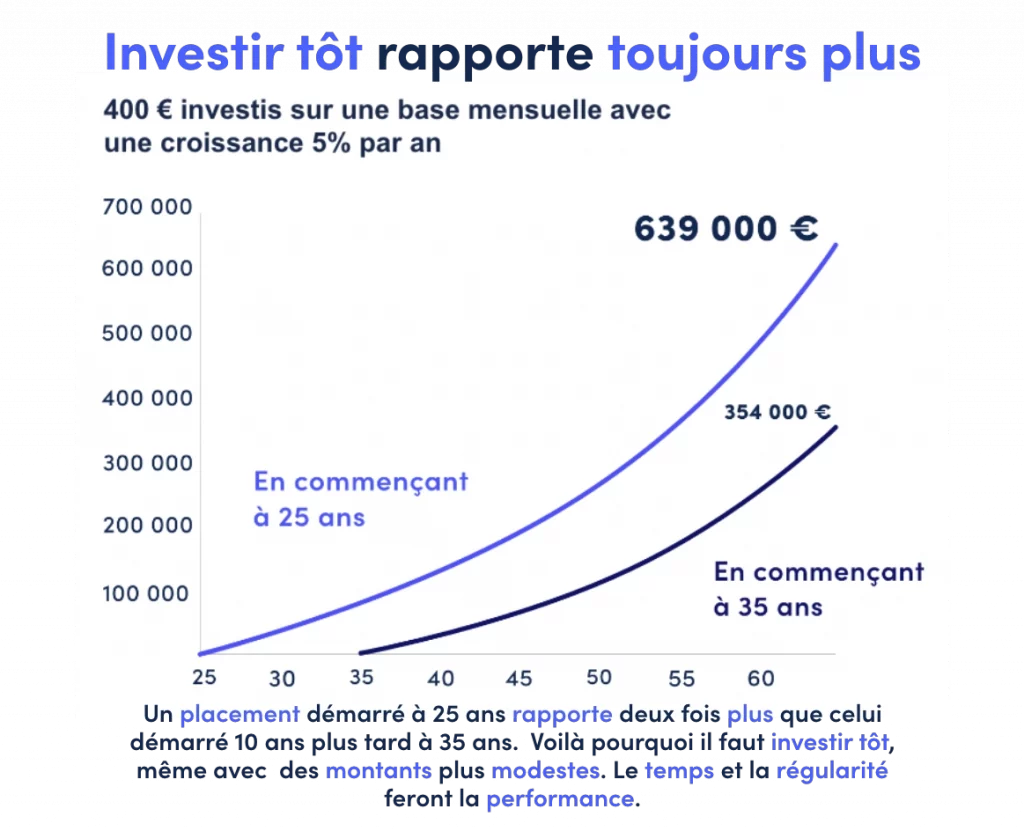

Inutile de vous serrer la ceinture ou de casser votre tirelire pour bien profiter de votre PER. Grâce à nos conseils vous pouvez déterminer librement le versement optimal selon votre situation, vos capacités et vos objectifs.

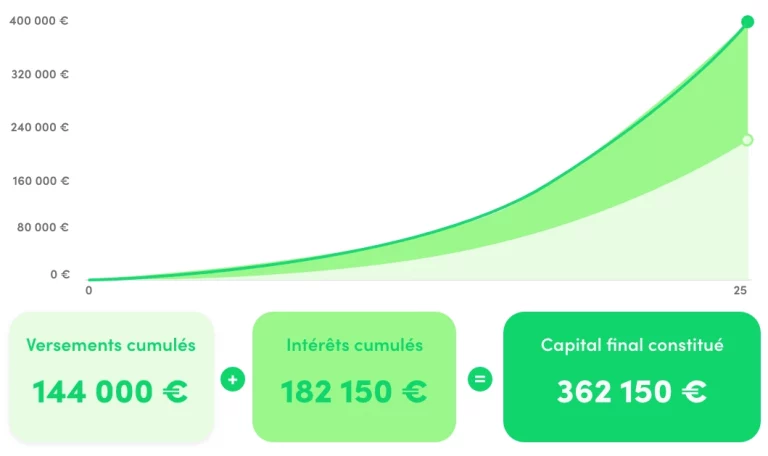

400€/mois investis pendant 25 ans à 5%

N’oubliez pas que dans tous les cas, la performance n’est pas garantie et qu'il existe un risque de perte en capital.

D'où l'importance de personnaliser son contrat et de bénéficier de conseils adaptés et pertinents de façon régulière.

Sommaire

Qu'est-ce qu'un PER ?

Les types de PER

Comment fonctionne l'économie d'impôt d'un PER ?

Comment savoir si un PER est bon pour moi ?

Questions / réponses sur le PER

Les avantages du PER

Qu'elle est l'économie d'impôt maximale d'un PER ?

Qu'elle est la performance d'un PER ?

Ouvrir un PER en 2024

Qu'est-ce qu'un PER ?

Le PER (Plan Épargne Retraite) individuel est une solution d’épargne qui vous permet de vous constituer un capital financier pour votre retraite grâce à un avantage fiscal considérable.

Avec le déficit colossal de la sécurité social, l’évolution démographique et l’augmentation du chômage, le niveau des pensions de retraite a baissé de 30% en valeur depuis les années 1990. Concrètement, les gouvernements demandent aux français de travailler plus, plus longtemps mais sans gagner plus une fois à la retraite.

Résultat, la majorité des Français perd 50% de ses revenus une fois à la retraite. Cette perte de revenu est dramatique car elle réduit drastiquement le pouvoir d’achat et donc le niveau de vie de millions de Français qui ont passé plus de 40 ans à travailler.

C’est pourquoi il devient essentiel de financer soi-même une partie de sa retraite pour éviter cette perte de revenu devenue systématique. Avec la retraite, les besoins financiers augmentent, les achats.

Voilà pourquoi le PER est une solution pratique et sécurisée pour épargner en vue de sa retraite.

Le principe d’un PER est simple à comprendre :

- vous épargnez régulièrement sur votre PER

- chaque versement est déduit de votre revenu imposable

- vous pouvez versez jusqu’à 10% de votre revenu annuel

- l’économie d’impôt peut atteindre 45% de votre versement

- vous constituer un capital financier avec vos économies d’impôts

- vous récupérez votre capital à la retraite en une fois ou plusieurs fois

- votre épargne vous sert à protéger financièrement votre famille en cas d’accident ou décès

Le PER constitue alors une solution intéressante pour les particuliers soucieux d’alléger leur fiscalité en transformant leurs impôts en capital financier.

Les avantages du PER

Le Plan Épargne Retraite se distingue de toutes les solutions d’épargne et de réduction d’impôt par ses nombreux avantages.

Avantage n°1 : la réduction d’impôt sur les versements

Le PER vous permet de déduire de votre revenu une partie des montants versés. Vous obtiendrez une économie d’impôt significative du montant de votre prélèvement à la source applicable chaque mois ou d’un remboursement d’impôt au moment de votre déclaration de revenu.

Avantage n°2 : la constitution d’un capital financier

Le PER vous permet de transformer vos impôts en capital en investissant l’économie d’impôt obtenue. Ce bonus fiscal a plusieurs bénéfices puisqu’il vous permet :

- investir votre économie d’impôt

- réduire votre effort d’épargne

- doper le rendement de votre épargne

- sécuriser votre épargne grâce à l’airbag fiscal

Avantage n°3 : un enrichissement financier par l’impôt

Le PER vous donne la possibilité de mettre vos impôts au service de vos objectifs financiers personnels. Plutôt que de payer plein pot votre prélèvement à la source chaque mois, vous pouvez placer votre impôt

Avantage n°4 : des revenus supplémentaires à la retraite

Le PER est la solution efficace pour générer des revenus supplémentaires pour compléter ses revenus à la retraite.

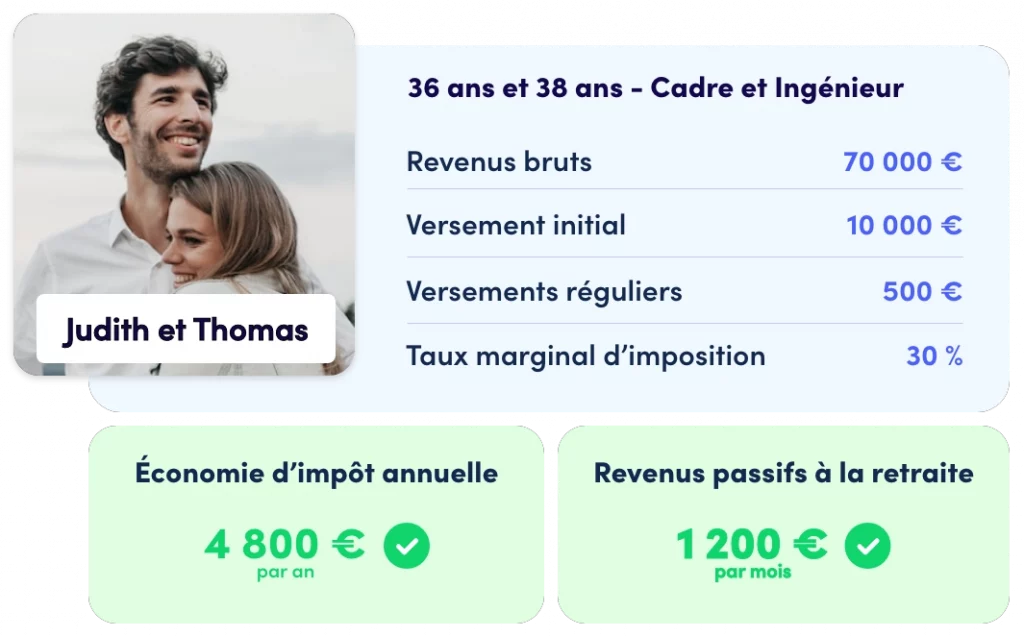

Exemple d’économie d’impôt avec un PER

Le cas présent est celui d’un couple en CDI, propriétaire de leur résidence principale et ayant deux enfants à charge. Le revenu annuel du foyer est de 88 000 €.

- avec un salaire net de 3 800 €/mois et 400 € de prélèvement à la source pour Monsieur

- avec un salaire net de 3 500 €/mois et 380 € de prélèvement à la source pour Madame

Ce qui donne un impôt annuel de 9 360 €.

A ce rythme, en 10 ans, ce couple aura payé près de 100 000 € d’impôts. Soit le prix d’un appartement.

La mise en place d’un PER individuel pour chacun a pour but de réduire le revenu imposable du foyer et donc de réduire la pression fiscale subie par le couple.

Le PER leur permet de réduire leur impôt à 6 662 €, soit une baisse de 2 736 € d’impôt.

Ils obtiennent ainsi une diminution leur prélèvement à la source de 228 € chaque mois. Au total, jusqu’à leur retraite, ils vont pouvoir économiser 68 400 € d’impôts.

Quels sont les type de PER ?

Les PER sont accessibles à tous les résidents fiscaux français majeurs. Mais selon votre situation, vous pouvez opter pour plusieurs types de PER. On peut classer les PER dans 3 catégories :

- PER individuels pour les particuliers : c’est le PER le plus complet et compétitif. Vous pouvez le personnaliser à 100% selon votre profil, vos capacités et vos objectifs. Sans oublier, qu’il peut accueillir tous les autres types de PER : vous pouvez alors regrouper et piloter l’ensemble de vos PER depuis un seul et unique PER individuel. Pratique et efficace. Enfin, c’est aussi le plus performant grâce à des modes de gestion efficaces et une gamme de fonds et d’opportunités diversifiées.

- PER individuel pour les indépendants (non salariés) : c’est un PER spécifiquement conçu pour les indépendants et qui leur permet de bénéficier d’une économie d’impôt plus importante et de déduire leurs versements sur le PER du chiffre d’affaires de leur entreprise. C’est un outil incontournable pour augmenter la retraite des indépendants qui est l’une des plus faibles du système de retraite français.

- PER collectifs : ce sont ceux proposés aux entreprises à leurs salariés pour les fidéliser en leur assurant un supplément de revenus une fois à la retraite. Les PER collectifs existent en deux versions : l’une où les versements sont libres, l’autre où les versements sont obligatoires et pris sur les salaires par l’entreprise pour les verser dans le Plan. Ce sont des solutions intéressantes parce que l’employeur peut les alimenter

Sans oublier que les PER peuvent appartenir à deux grandes familles avec leurs avantages et inconvénients respectifs :

- PER assurantiel : c’est le PER qui cumule économie d’impôts et avantages fiscaux pour la succession. C’est un PER complet pour pouvoir profiter de son épargne tout en ayant la garantie qu’en cas d’accident ou de décès, le capital pourra être reversé à des bénéficiaires désignés.

- PER bancaire : c’est un PER qui permet d’investir directement sur les marchés en achetant des actions. Vous pouvez donc détenir des actions via un PER bancaire. En revanche, vous ne bénéficiez plus des avantages fiscaux du PER assurantiel. Ce qui rend ce PER moins complet et moins avantageux hormis de rares cas particuliers.

Bonne nouvelle, vous pouvez posséder plusieurs PER. Il n’y a aucune limite au nombre de PER que vous pouvez ouvrir et utiliser.

Qu'elle est l'économie d'impôt maximale d'un PER ?

Le gouvernement français a conçu le PER individuel pour encourager la préparation à la retraite, tout en offrant une incitation fiscale attrayante. Les contributions versées sur un PER individuel sont déductibles de votre revenu imposable, jusqu’à une limite qui dépend de vos revenus et de votre situation fiscale. Pour l’année 2023, cette déduction peut atteindre 10% de vos revenus professionnels de l’année précédente, avec un plafond fixé à 32 419 euros pour les revenus de 2022. Ce mécanisme de déduction permet aux épargnants de réduire leur impôt sur le revenu de manière significative, tout en se constituant une épargne retraite robuste.

La baisse d’impôt dont vous pouvez bénéficier grâce au PER n’est pas soumise au plafonnement des niches fiscales à 10 000 euros par an et par foyer fiscal contrairement à d’autres produits de défiscalisation comme les FCPI/FIP. Il s’agit d’un atout majeur de l’épargne retraite.

En revanche, le montant des versements déductibles du revenu imposable est plafonné par la loi. La limite pour les salariés s’établit à :

- 10 % du revenu net imposable de l’année précédente ;

- Et 35193 euros maximum en 2024.

Pour les travailleurs non-salariés, les seuils à retenir se fixent :

- 10 % de la fraction du bénéfice imposable compris dans la limite de huit fois le plafond annuel de la Sécurité sociale, soit 371 088 euros.

- 15 % de la fraction du bénéfice imposable compris entre un et huit fois le plafond annuel de la Sécurité sociale, soit un montant déductible plafonné à 48 686 euros en 2024.

- Ces deux plafonds se cumulent : un travailleur non salarié peut donc déduire un maximum de 85 780 euros en 2024.

Ces plafonds peuvent par ailleurs être relevés grâce :

- Au rattrapage des plafonds non utilisés des années précédentes ;

- Et à la mutualisation des plafonds entre conjoints.

A savoir : si votre plafond de disponible épargne retraite n’apparaît pas sur votre dernier avis d’imposition, vous pouvez en faire la demande par mail à l’administration fiscale depuis votre espace personnel sur le portail impots.gouv.fr.

Comment fonctionne précisément l'économie d'impôt d'un PER ?

Ouvrir un PER ne donne pas droit à une réduction d’impôt à proprement parler mais à une déduction fiscale. Traduction : les sommes versées sur votre plan peuvent être déduites de votre revenu imposable. Et comme votre revenu imposable diminue, votre impôt baisse. C’est donc différent d’une réduction d’impôt qui s’impacte directement sur vos impôts à payer.

Comment l’économie d’impôt est-elle calculée ?

L’économie d’impôt dont permet de bénéficier le PER est proportionnelle à la tranche marginale d’imposition de l’épargnant.

Exemple :

- Vous êtes imposé à la tranche marginale d’imposition à 30 % ;

- Vous versez 5 000 euros sur un PER ;

- Votre baisse d’impôt atteint 1 500 euros (30 % de 5 000 euros) ;

Selon votre TMI (tranche marginale d’imposition) :

- Vous êtes imposé à la tranche à 41 %, elle se chiffre à 2 050 euros (41 % de 5 000 euros) ;

- Un épargnant imposé à 11 % verra son avantage fiscal limité à 550 euros (11 % de 5 000 euros).

| Tranche d’imposition | Réduction d’impôt |

|---|---|

| 45% | 4 500 euros |

| 41% | 4 100 euros |

| 30% | 3 000 euros |

| 11% | 1 100 euros |

Ce tableau présente clairement la réduction d’impôt en fonction de la tranche d’imposition pour un investissement de 10 000 euros sur un PER en 2024.

Qu'elle est la performance d'un PER ?

Le PER est une solution d’épargne performante et rentable à condition de respecter des méthodes et de suivre des règles qui ont fait leurs preuves en démontrant leur efficacité.

Un PER permet d’investir sur l’ensemble des marchés financiers internationaux, la majorité des classes d’actifs avec une solution unique. Vous pouvez ainsi placer votre épargne dans les meilleures opportunités, dans les secteurs d’activités les plus performants et les actifs les plus rentables pour composer un portefeuille diversifié.

Vous l’aurez compris, la performance du PER dépend de votre profil, de l’orientation de votre gestion et bien sûr des conditions du marché (environnement économique, commercial, financier, politique,…).

Leçon n°1 : Epargner régulièrement rapporte plus

La performance d’un PER n’a rien de secret ! Elle repose principalement sur la régularité de vos versements et la durée de votre placement. Plus vous versez régulièrement et sur le long terme plus vous cumuler des gains.

Concrètement, plus un PER est alimenté régulièrement plus il peut croître de façon régulière et plus il est alimenté longtemps plus il peut cumuler des gains sur une longue durée.

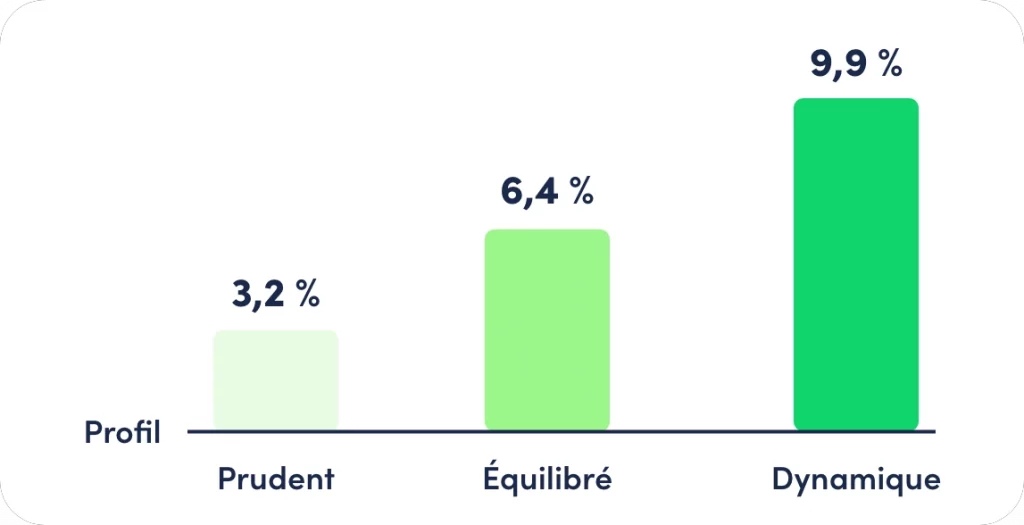

Leçon n°2 : épargner selon son profil et ses objectifs

Il n’y a pas de rendement sans risque. C’est pourquoi il est important de définir son profil pour pouvoir prendre les risques adaptés à ses objectifs et sa sa situation.

Un PER vous permet de choisir entre plusieurs profil, du plus prudent et le moins risqué au plus dynamique au plus risqué.

Choisir le bon profil est doublement essentiel : d’abord parce que cela vous protègre en fixant des limites aux risques auxquels votre épargne est exposée et ensuite parce que cela vous permet de saisir les meilleures opportunités selon votre tolérance au risque et donc d’optimiser votre rentabilité.

Leçon n°3 : cumuler ses gains le plus longtemps possible

Le PER n’est pas un sprint mais une course d’endurance. Le but n’est pas du tout de s’enrichir en un éclair mais de faire fructifier son épargne et de cumuler des gains le plus longtemps possible. Cette stratégie présente de multiples avantages en vous permettant de :

- préparer efficacement votre retraite dès maintenant et sans vous priver aujourd’hui

- cumuler des gains pendant plusieurs années et donc de multiplier votre mise initiale par 1,5, 2 ou 3 sans prendre de risques importants

- constituer un capital solide pour votre retraite de façon automatique et régulière en étant sûr de ne pas piocher dedans à tout moment

Exemple avec les PER de Titouan, Johanne et Salomée

Les PER peuvent délivrer de bonnes performances et permettre de fructifier une épargne de façon régulière et sur le long terme. Nos clients enregistrent des performances financières régulières adaptées à leurs profils et à leurs capacités. Cela vous donne un exemple de la rentabilité que vous pouvez viser avec un PER. Là encore, tout est personnalisable selon votre profil et vos objectifs.

Bien sûr, les performances passées ne préjugent pas des performances futures et les rendements varient selon le profil, les capacités, la gestion et les opportunités saisies par chacun. Sans oublier que le capital peut connaître des fluctuations à la hausse comme à la baisse et n’est pas garanti. Mais ces résultats permettent d’apprécier la capacité concrète et réelle d’un PER à délivrer une performance pour mieux viser celles que l’on cible selon ses objectifs tout en encadrant le risque de façon équilibrée.

Est-ce que le PER est intéressant ?

Comme le démontre l’exemple ci-dessus, l’avantage fiscal du PER s’avère pertinent pour les contribuables les plus fortement imposés. Il est intéressant à partir de la tranche marginale d’imposition à 30 % et se montre extrêmement attractif pour les épargnants imposés à 41 et 45 %.

Par ailleurs, la sortie du PER étant fiscalisée (voir plus loin), être imposé à une tranche marginale plus basse à la sortie du plan permet de maximiser l’intérêt fiscal du PER.

Investir dans un Plan d’Epargne Retraite (PER) présente plusieurs avantages que vous ne devez pas négliger. Et parmi ceux-ci, l’avantage fiscal le plus immédiat et le plus conséquent.

En effet, tous les versements que vous effectuez dans votre PER sont déductibles de votre revenu imposable. Ceci signifie que chaque euro versé dans un PER réduit d’autant votre revenu qui sera soumis à l’impôt. Vous faites ainsi une économie d’impôt immédiate qui se traduit par un revenu disponible plus important. Ainsi, grâce à ce transfert fiscal, votre épargne est optimisée et vous offre un meilleur rendement.

En d’autres termes, moins d’impôts signifie plus d’épargne pour vous.

Et ce n’est pas tout. L’effet de la capitalisation par l’impôt joue aussi en votre faveur. En réinvestissant vos économies d’impôt dans votre PER, vous bénéficiez des intérêts composés, ces gains cumulés qui peuvent donner un formidable coup de boost à votre épargne à long terme.

Outre l’avantage fiscal, le PER est aussi particulièrement flexible. Vous pouvez en effet débloquer les fonds avant l’âge légal de la retraite dans certains cas spécifiques, tels que l’achat de votre résidence principale. C’est un autre atout du PER pour vous aider à optimiser votre financement immobilier.

Last but not least, à la retraite, le PER vous donne la possibilité de choisir entre une sortie en rente viagère, une sortie en capital ou une combinaison des deux. Ainsi, vous pouvez adapter votre choix en fonction de vos besoins et de votre situation personnelle à ce moment-là.

Enfin, gardez à l’esprit que, bien qu’il soit important d’économiser pour la retraite, il est tout aussi essentiel de prendre en compte votre situation fiscale actuelle et future.

Après tout, le meilleur rendement de votre épargne ne vient pas toujours de l’économie d’impôt, mais aussi de l’optimisation de vos gains cumulés et de l’effet des intérêts composés. Et en la matière, le PER est une solution de choix pour constituer un capital financier à moindre coût.

Si vous voulez en savoir plus sur le PER et comment l’optimiser pour votre retraite, n’hésitez pas à réaliser votre bilan fiscal PER gratuit avec nos experts. Vous y trouverez de précieuses informations et des conseils pour faire les meilleurs choix et optimiser votre épargne retraite.

Comment savoir si le PER est une bonne solution pour moi ?

Argument 1 : vous payez beaucoup d’impôts

Quand on paie beaucoup d’impôts et qu’on souhaite les réduire sans investir dans l’immobilier ni se serrer la ceinture, le PER est LA bonne option. Avec une économie d’impôts jusqu’à 45% , c’est une solution efficace pour tous ceux qui ont une pression fiscale trop élevée.

Argument 2 : vous souhaitez réduire vos impôts

Le PER est une solution de défiscalisation simple, immédiate, durable et personnalisée. Grâce à la déductibilité des versements vous réduisez votre revenu imposable régulièrement et sur long terme. C’est une économie d’impôt redoutable puisqu’elle vous permet de récupérer l’impôt déjà payé en le plaçant sur le PER.

Argument 3 : vous souhaitez fructifier votre épargne

Si vous souhaitez fructifier votre épargne sans vous serrer le ceinture ni piocher à tout moment dans vos réserves, le PER est une solution idéale. D’abord parce que l’économie d’impôt réduit drastiquement votre effort d’épargne. Ensuite parce que les versements programmés vous permettent d’épargner de façon régulière et à long terme. Enfin, le capital du PER est réservé pour la retraite, ce qui vous assure de vous constituer un matelas confortable pour sécuriser votre avenir financier.

Argument 4 : vous voulez sécuriser votre retraite

Le système de retraite est grandement fragilisé et l’Etat n’est plus en mesure de le financer comme autrefois. Résultat, il faut travailler plus longtemps pour obtenir des droits à la retraite et une retraite plus faible que celle de nos parents et grands-parents. La majorité des français perd jusqu’à 50% de ses revenus une fois à la retraite. Cette chute de niveau de vie est terrible si elle n’est pas anticipée ni comblée. Le PER vous permet d’utiliser vos impôts pour vous prémunir contre la baisse systémique des pensions de retraite.

Ouvrir un PER en 2024

Pourquoi ouvrir un PER ?

Ouvrir un PER répond à un besoin de se prémunir financièrement. Aujourd’hui, la retraite est source d’inquiétude pour de nombreux Français qui estiment qu’ils n’auront pas assez de revenus pour vivre. Il est vrai que la cessation d’une activité professionnelle engendre une perte de ressources. Les revenus sont moindres, vous ne percevez plus de primes ni d’avantages (chèques-déjeuners, chèques-vacances, etc.).

Aussi, de plus en plus de ménages décident d’épargner pour bénéficier d’un capital à la retraite afin de réaliser des projets ou de bénéficier d’un complément de revenus.

Il est judicieux d’ouvrir un Plan épargne retraite le plus tôt possible. En effet, l’objectif étant de vous constituer un capital pour la retraite, plus vous commencez tôt, plus vous pouvez épargner.

Les sommes épargnées sont bloquées jusqu’au départ à la retraite, ce qui vous permet de vous assurer un meilleur niveau de vie.

Qui peut ouvrir un PER ?

Toute personne majeure physique peut ouvrir un Plan Epargne Retraite, il n’y a pas de condition de statut professionnel. Aussi, le PER s’adresse indifféremment aux personnes suivantes :

- salariés du secteur privé ou public ;

- travailleurs non salariés (TNS) ;

- demandeurs d’emploi

- retraités dans certains cas

Il est judicieux d’ouvrir un Plan épargne retraite le plus tôt possible. En effet, l’objectif étant de vous constituer un capital pour la retraite, plus vous commencez tôt, plus vous pouvez épargner.

Comment ouvrir un PER ?

L’ouverture d’un Plan épargne retraite est simple. Nous vous recommandons avant tout de prendre le temps de soigneusement évaluer votre situation fiscale et financière. Cette étape vous permettra de bien définir votre projet PER et surtout de maximiser votre impact fiscal et financier en adaptant votre PER à vos objectifs et à vos capacités financières.

Chez Clovis, ce bilan est offert sans engagement. Profitez-en. Une fois votre bilan réalisé, votre expert dédié selectionne pour vous le PER le plus adapté à votre situation et à votre projet.

Pour alimenter votre PER après son ouverture, vous pouvez effectuer des versements réguliers ou ponctuels. Vous pouvez aussi envisager le transfert d’un autre PER détenu auprès d’un autre organisme qui aurait des conditions tarifaires peu satisfaisantes, mais également le transfert des contrats suivants : PERP, Madelin, article 83, PREFON, COREM, PERCO, CRH, lesquels ne sont plus disponibles à la souscription.

Si vous aviez souscrit l’un ces supports d’épargne pour la retraite, vous pouvez choisir de les conserver ou de transférer le capital épargné afin de profiter des avantages du PER, notamment de la possibilité d’une sortie en capital, ce qui n’était pas possible avec ces contrats.

Optimisez votre économie d'impôt et personnalisez votre PER avec nos experts dédiés

- Experts triés sur le volet, ultra-réactifs et disponibles

- Conseils professionnels personnalisés et impartiaux

- Évalués par votre satisfaction