C’est quoi une assurance de prêt ?

C’est un contrat d’assurance facultatif mais toujours exigé par les banques lors d’un prêt immobilier. Il sert à garantir à la banque prêteuse le remboursement total ou partiel de vos mensualités de prêts en cas de :

- Incapacité temporaire de travail (totale ou partielle)

- Invalidité permanente (totale ou partielle)

- Perte totale et irréversible d’autonomie

- Décès

À quoi sert une assurance de prêt ?

À protéger vos proches (conjoint(e), enfants, parents) qui ne devront pas rembourser eux-mêmes, les mensualités que vous ne pouvez plus payer.

Quel est l’intérêt d’en changer ?

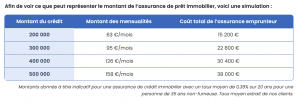

L’assurance emprunteur peut représenter une part importante de votre mensualité de crédit. Le coût de l’assurance de prêt peut atteindre 35% du cout total du prêt. Voilà pourquoi il est indispensable de bénéficier du meilleur tarif possible. Changer d’assurance vous permet de :

- Réduire le coût global de son crédit et baisser drastiquement ses mensualités de remboursement de prêt

- Réduire le prix de son assurance de prêt sans perdre ni dégrader les garanties de son assurance de prêt initiale

- Ajuster le tarif de son assurance à son profil emprunteur et personnaliser ses garanties

Pourquoi c’est plus économique ?

Les assurances de prêt immobilier proposées par les banques sont des contrats groupe. Rarement économiques, ils présentent également l’inconvénient de ne pas être personnalisables.

En passant par une délégation d’assurance, vous pourrez bénéficier d’un taux d’assurance plus avantageux et adapter vos garanties selon vos besoins.

Quelles sont les démarches à effectuer ?

- Comparer son contrat avec un spécialiste (Clovis !) pour trouver les meilleurs tarifs et les contrats performants et reconnus

- Résilier son contrat par courrier recommandé à son assureur et indiquer la date d’effet du nouveau contrat. Vous n’avez aucun autre justificatif ni explication particulière obligatoire à fournir.

- La banque dispose d’un délai de 10 jours pour répondre à votre demande de substitution de contrat d’assurance emprunteur.

La banque peut-elle refuser le changement ?

- Elle a la possibilité d’y opposer un refus mais il doit être justifié par un motif légitime.

- Le seul motif légitime est si la nouvelle assurante présente un niveau de garanti non-équivalent et/ou inférieur au contrat en cours.

- D’où l’intérêt d’évaluer la faisabilité et l’opportunité d’un changement d’assurance de prêt avec des spécialistes

Combien coûte le changement ?

La démarche de changement est entièrement gratuite pour l’emprunteur :

- la banque prêteuse n’a pas le droit d’augmenter le taux d’intérêt de l’emprunt qu’elle vous a proposé, ni de vous facturer des frais d’avenant ou de changement d’assurance

- les courtiers et assureurs ne facturent pas les frais d’études de contrat non plus

Ce qu’il faut retenir

- Changer d’assurance de prêt permet de réaliser des économies drastiques et récupérer du pouvoir d’achat

- Il est possible de changer d’assurance de prêt à tout moment

- Changer d’assurance de prêt est souvent plus pratique et rapide que d’effectuer un rachat de crédit immobilier

- Changer d’assurance de prêt permet de personnaliser ses garanties et de mieux protéger ses proches en cas d’imprévu, d’accident ou de décès.