Jusqu'à 500€ remboursés avec le code CLO24 pour toute première adhésion avant la fin du mois.

Voir conditions.

Trouvez le meilleur PER du marché sans frais pour réduire vos impôts

0

- frais d'entrée

- frais d'arbitrage

- frais sur versements

98% de nos clients très satisfaits

Nos PER récompensés par la presse

Ces prix et récompenses sont valables un an et ont été attribués par les publications citées selon leurs propres critères.

Défiscalisez jusqu'à 30% de vos revenus sans frais

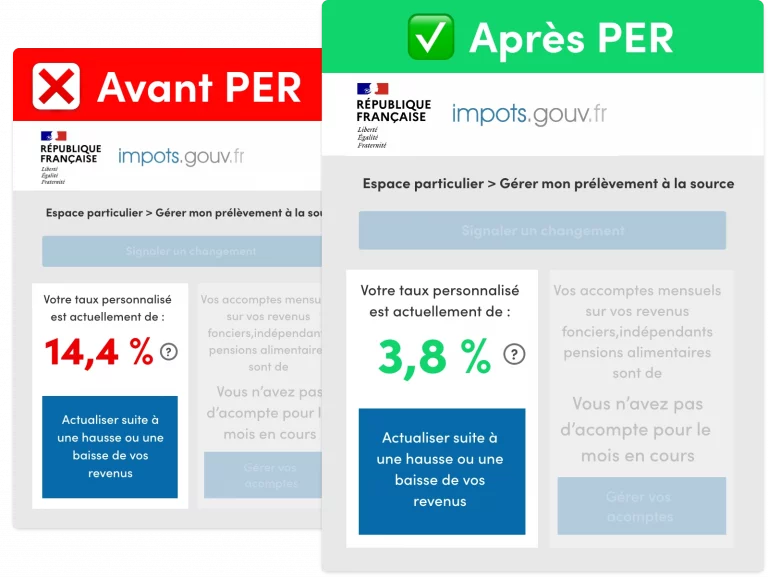

Allégez rapidement votre pression fiscale

Un expert dédié Clovis vous pour moduler votre taux de prélèvement à la source et mettre en place votre avantage fiscal.

Clovis vous accompagne pour déduire les versements de votre revenu de façon rapide. Contrairement à d’autres économies d’impôts vous n’avez pas à patienter plusieurs mois avant de réduire votre facture fiscale.

Vous pouvez ainsi profiter de votre économie d’impôt dès le mois prochain.

Profitez de la rétroactivité des déductions

Avec un PER vous pouvez réduire vos impôts aujourd’hui mais aussi ceux que vous avez déjà payé et ce jusqu’à 3 ans. Pratique pour bénéficier d’une économie d’impôt plus importante.

Vérifiez votre éligibilité avec nos experts dédiés.

Élaborez la meilleure stratégie

L’impact fiscal d’un PER varie selon les situations de chacun. C’est pour cela qu’il ne faut jamais ouvrir un PER dans la précipitation ou sur un coup de tête mais de prendre le temps de réaliser un bilan complet et détaillé.

Vous économiserez un temps précieux pour mettre en place la bonne stratégie et tirer le meilleur profit de votre PER, c’est-à-dire immédiatement, mais aussi dans la durée.

Enfin, gardez à l’esprit que tous les PER ne se valent pas et que les meilleurs ne sont pas forcément ceux les plus mis en avant par les banques et les courtiers en ligne. Rensignez-vous auprès de nos experts pour faire le tri et sélectionner le meilleur PER pour vous.

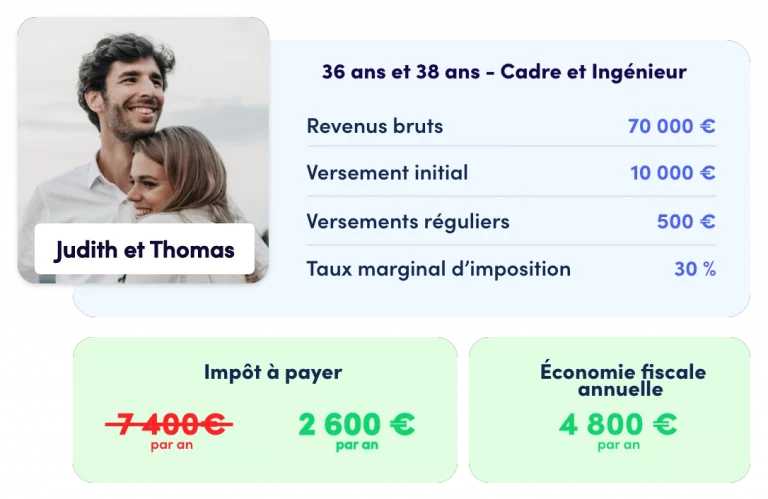

Cet exemple est tiré d'un cas réel particulier. Pour connaître le montant exact de votre économie d'impôt réalisez votre bilan personnalisé.

Réduisez vos impôts avec un expert fiscal dès le mois prochain

Répondez à quelques questions et découvrez les meilleures économies d’impôt auxquelles vous êtes éligibles

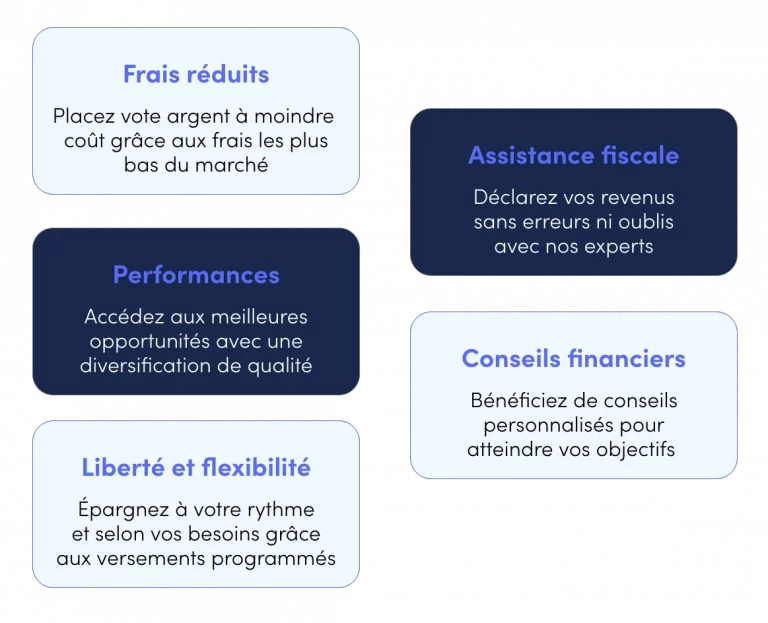

Les 5 bonnes raisons de choisir votre PER avec Clovis

Réduisez vos impôts avec des PER de rendement

Accédez aux meilleurs PER de rendement spécifiquement conçus et pilotés pour générer une rentabilité optimale à long terme et maximiser votre impact fiscal et financier.

Frais réduit, gestion privée et performances

Clovis, à travers ses conseils et son suivi, optimise votre PER selon votre situation et vos objectifs. Vivez l'esprit léger et épargnez à moindre coût avec efficacité.

Fructifiez votre épargne simplement

Profitez d’une offre 100% digitale, simple, sans frais cachés et disponible à partir de 500 €. Pratique et économique pour bénéficier d'un accompagnement privé toute l'année.

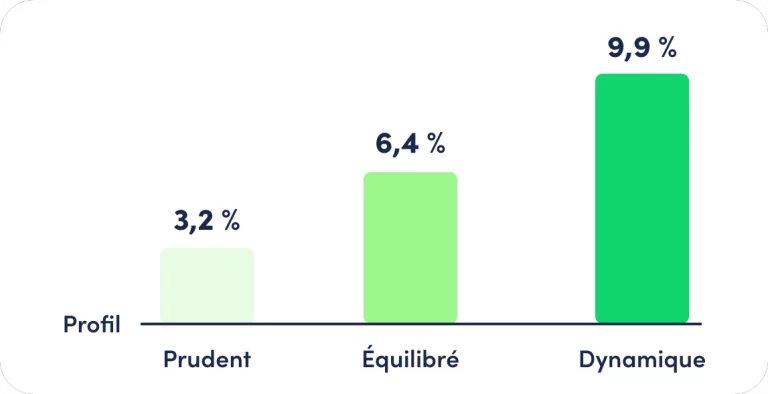

Performances sur 10 ans du Profil Dynamique

du 31/10/2013 au 31/10/2023

Cette performance nette de frais est issue de simulations de performances passées

et les performances passées ne préjugent pas des performances futures.

Personnalisez votre PER de rendement

Ne mettez pas tous vos œufs dans le même panier

La diversification sectorielle vous permet de vous positionner sur les meilleurs secteurs d’activités pour maximiser votre rendement et réduire votre volatilité.

Bonne nouvelle, elle est automatique et adaptée à votre profil et vos objectifs.

Vous êtes sûr de saisir les opportunités pertinentes pour atteindre votre situation idéale.

Ne mettez pas tous vos oeufs dans le même panier

La diversification géographique vous permet de vous positionner sur les meilleurs zones géographiques pour maximiser votre rendement et réduire votre volatilité.

Bonne nouvelle, elle est automatique et adaptée à votre profil et vos objectifs.

Vous êtes sûr de saisir les opportunités pertinentes pour atteindre votre situation idéale.

Avec des arbitrages réguliers et automatiques

Clovis facilite la gestion de votre épargne avec des arbitrages gratuits et illimités.

Vous pouvez investissement intelligemment et de façon progressive pour optimiser vos points d’entrée et réduire votre volatilité pour maximiser votre rentabilité.

Plus d’arbitrages, c’est aussi plus d’opportunités et une meilleure diversification, c’est-à-dire plus de rendement et moins de risque.

Cet exemple est tiré d'un cas réel particulier. Pour connaître le montant exact de votre économie d'impôt réalisez votre bilan personnalisé.

Abeille, un spécialiste solide et reconnu

Clovis s’est associé à Abeille, filiale de la MACIF acteur reconnu de des mutuelles d’assurances pour les cadres et les indépendants. Ce spécialiste dans la conception et la gestion de solutions de capitalisation accompagne plus de 3,1 millions de clients.

Rothschild & Co, un savoir-faire unique

Rothshild & Co est un gérant d’actif pionnier et renommé pour la qualité et la vigilance de sa gestion. Ses fonds sont habituellement réservé aux grandes fortunes. Avec Clovis, vous avez la possibilité d’y accéder grâce à nos PER de rendement.

Comblez votre future perte de revenu

La liberté avant tout

Que vous soyez expert ou débutant, aisé ou modeste, Clovis vous donne accès aux modes de gestion les plus adaptés à vos besoin et votre situation.

Gestion avec experts

Clovis vous donne la possibilité de faire gérer votre placement par des experts pour bénéficier de leur expertise, leur savoir-faire et leur expérience immédiatement et régulièrement. Pratique et efficace quand on n’a ni le temps ni l’envie de tout faire soi-même.

Gestion libre

Vous pouvez aussi choisir de gérer tout ou partie de votre placement seul. Bien sûr, cette option est réservée aux plus aguerris, qui ont du temps. Si vous manquez de temps et de connaissances, déléguez la gestion à nos experts.

Vous êtes uniques et votre contrat doit le prendre en compte et le respecter. C’est pour cela que nous vous aidons à définir votre profil pour pouvoir pleinement profiter de toutes les opportunités selon votre situation et vos objectifs.

Avec le bon profil vous êtes sûr de maximiser vos gains tout en réduisant et limitant votre risque.

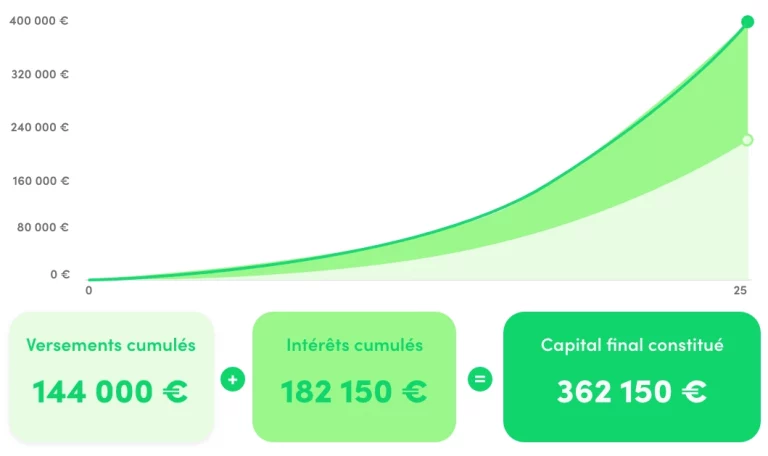

Inutile de vous serrer la ceinture ou de casser votre tirelire pour bien profiter de votre PER. Grâce à nos conseils vous pouvez déterminer librement le versement optimal selon votre situation, vos capacités et vos objectifs.

400€/mois investis pendant 25 ans à 5%

N’oubliez pas que dans tous les cas, la performance n’est pas garantie et qu'il existe un risque de perte en capital.

D'où l'importance de personnaliser son contrat et de bénéficier de conseils adaptés et pertinents de façon régulière.

Moins de frais pour plus de performance

Frais d'entrée et d'arbitrage

0 %

à vie durant toute la durée de votre contrat

Quelque que soit le montant, le mode gestion, le nombre d’arbitrages

Frais de gestion

1 %

max. par an

Peu importe le montant, le mode gestion, le nombre d’arbitrages

Enrichissez-vous, pas votre banquier !

Nos clients sont satisfaits de notre PER sans frais

Nous avons déjà aidé plus de 8 000 Français à réduire leurs impôts

pour augmenter leurs futurs revenus.

Et vous ?

Investissez de façon responsable en accord avec vos valeurs

Accédez à des fonds sont labellisés par des organismes d’Etat pour investir avec impact sur des thématiques durables et responsables selon des exigences sociales, environnementales et économiques de premier ordre.

Partez à la retraite sereinement

Récupérez la totalité de votre capital lors de votre départ à la retraite. La sortie en capital peut également être partielle et échelonnée dans le temps pour réduire son impact sur votre imposition.

Mixez les options de sortie en rente et en capital. La partie du capital consacrée à la rente sera gérée par l’assureur, le reste du capital pourra être récupéré 100 % en capital.

Touchez régulièrement une rente, calculée notamment en fonction du montant de l’encours et de l’espérance de vie de l’adhérent.

En cas d’achat de résidence principale ou d’accident de la vie, votre épargne pourra également être débloquée avant l’âge de la retraite. Différents cas de déblocage existent, n’hésitez pas à échanger avec un conseiller pour en savoir davantage.

Atteignez facilement vos objectifs avec des experts dédiés qualifiés, ultra-réactifs et impartiaux

- Experts triés sur le volet, ultra-réactifs et disponibles

- Conseils professionnels personnalisés et impartiaux

- Évalués par votre satisfaction

On répond à vos questions

Clovis est la première néobanque privée pour les particuliers.

Nous démocratisons l’accès aux meilleurs conseils et opportunités pour permettre à chacun d’atteindre sa situation idéale.

Nous combinons le meilleur de la technologie et du savoir-faire d’experts chevronnés pour aider à prendre des décisions éclairées.

Grâce à nos outils et nos services vous pouvez trouver toutes les réponses à vos questions et passer à l’action avec la bonne stratégie et un accompagnement complet.

Notre mission est de vous fournir l’ensemble des solutions dont vous avez besoin. Nous sommes votre interlocuteur privilégié et votre troisième épaule.

Un PER est une solution pour préparer se constituer un capital financier pour sa retraite avec des économies d’impôts.

Les pensions de retraites sont faibles et insuffisantes pour assurer un niveau de vie décent et confortable à la retraite. La majorité des français perd en moyenne 50% de ses revenus une fois à la retraite : bien sûr à cause des difficultés du système de retraite, mais aussi à cause de l’inflation et de l’augmentation des dépenses une fois à la retraite.

Le PER a été mis en place par l’État pour donner un avantage fiscal considérable à tous ceux qui financent eux-mêmes une partie de leur retraite avec leur épargne.

Le PER vous permet de déduire vos versements de votre revenu et donc de diminuer votre assiette imposable et le montant de votre impôt.

Vous pouvez alors transformez vos impôts en patrimoine en plaçant les économies d’impôts obtenues pour augmenter votre capital financier et sécuriser votre retraite avec des revenus supplémentaires.

Les versements sur votre PER sont déductibles de votre revenu imposable.

Par exemple, avec un revenu de 40 000 € imposable vous devez payez vos impôts sur la totalité de ce montant.

Avec un versement de 10 000 € sur un PER, vous pouvez déduire cette somme de votre revenu de 40 000 € et diminuer d’autant votre assiette imposable.

Résultat, au lieu de payer vos impôts sur 40 000 € de revenus, vous ne payez plus que sur 30 000 €. Le PER vous permet de réduire votre assiette imposable et d’investir l’économie d’impôt obtenue plutôt que de la laisser aux impôts.

Les Plan d’Épargne Retraite individuel (PERin) Clovis fournis par nos partenaires de référence : SwissLife, Gan, Abeille, Axa, Generali.

Mixez les options de sortie en rente et en capital. La partie du capital consacrée à la rente sera gérée par l’assureur, le reste du capital pourra être récupéré 100 % en capital.

Mixez les options de sortie en rente et en capital. La partie du capital consacrée à la rente sera gérée par l’assureur, le reste du capital pourra être récupéré 100 % en capital.

Mixez les options de sortie en rente et en capital. La partie du capital consacrée à la rente sera gérée par l’assureur, le reste du capital pourra être récupéré 100 % en capital.

En cas d’achat de résidence principale ou d’accident de la vie, votre épargne pourra également être débloquée avant l’âge de la retraite. Différents cas de déblocage existent, n’hésitez pas à échanger avec un conseiller pour en savoir davantage.