C’est quoi un PER (Plan Épargne Retraite) ?

Un super outil pour transformer ses impôts en patrimoine

Un Plan Épargne Retraite ou PER est un tout nouveau type de placement en France, introduit en 2019 avec la loi PACTE. Face aux déficits des régimes de retraite, il permet à chacun de transformer ses impôts en patrimoine pour sécuriser son avenir financier et maintenir son niveau de vie.

Le PER est un outil qui bénéficie d’une fiscalité très avantageuse puisque qu’il vous permet de déduire vos versements de vos revenus. Vous pouvez donc bénéficier rapidement, de façon simple et flexible d’importantes économies d’impôts.

Une partie de l’argent que vous versez sur votre PER est remboursé par l’État. Pratique pour baisser son Prélèvement à la source et récupérer du pouvoir d’achat. Mais ce n’est pas tout, car l’économie d’impôt octroyée par l’État vous permet de sécuriser votre avenir financier à moindre coût et sans vous serrer la ceinture. Pratique là aussi, pour se constituer une épargne importante qui vous garantit un revenu complémentaire régulier ou un capital que vous pourrez vous verser en une plusieurs fois une fois à la retraite.

La possibilité de choisir de convertir l’épargne accumulée en rente ou de la retirer en totalité ou en partie est une des nouveautés du PER et l’un de ses nombreux atouts. Vous pouvez librement transformer vos impôts en capital ou en rente.

Une solution pratique pour sécuriser son avenir financier à la retraite

Le PER est une solution pratique pour combler la perte de revenu systématique que subissent les Français une fois à la retraite. Le PER vous offre une opportunité d’épargne supplémentaire en partie financée par vos impôts afin de vous aider à maintenir votre niveau de vie et votre confort financier. Le PER vous assure alors de disposer d’un revenu qui complète les régimes obligatoires de retraite. Avec l’épargne accumulée sur le PER vous disposez au choix d’une réserve de trésorerie ou de revenus supplémentaires.

Un placement sans équivalent pour se constituer un capital financier à moindre coût

L’économie d’impôt du PER vous permet d’épargner à moindre coût. En vous accordant une économie d’impôt de 11 à 45% sur chaque versement sur votre PER, l’État vous permet de diminuer drastiquement votre effort d’épargne. Cela équivaut quasiment à un rendement minimal garanti par l’État grâce à l’avantage fiscal du PER. Résultat ? Vous pouvez investir davantage et obtenir de meilleures performances, grâce au rendement minimal garanti par l’État via l’économie d’impôt.

C’est simple, si vous deviez choisir entre un livret A ou un PER pour épargner, le PER vous permet de bénéficier immédiatement à chaque versement de 11% à 45% de rendement minimal garanti par l’Etat selon votre situation. Dit autrement, placer 100€ sur un PER plutôt que sur un livret A peut vous rapporter 11 à 45€ seulement via l’économie d’impôt obtenue. À court terme, cet avantage fiscal diminue votre effort d’épargne tandis qu’à long terme il maximise le rendement de votre épargne.

Pourquoi c’est utile et ça existe ?

Le système de retraite actuel est défaillant et incertain : le PER augmente vos revenus futurs

Le système de retraite français par répartition a deux défauts majeurs :

– le premier défaut du système de retraite est l’allongement de la durée de travail obligatoire pour bénéficier d’une retraite complète.

Ces 40 dernières années, cette durée a constamment et considérablement augmenté. Il faut désormais travailler très longtemps (plus de 43 ans) pour avoir droit à seulement 50% des 25 meilleures années de salaire comme retraite. Mais ce n’est pas tout. Il faut aussi prendre en compte le recul régulier de l’âge de départ minimal à la retraite pour avoir droit à une retraite à taux plein (c’est à dire avec 100% de ses droits). Désormais, il n’est plus possible de prendre sa retraite avant 64 sans se voir appliquer une décote, c’est-à-dire une baisse drastique du montant de sa pension de retraite. 43 ans de travail minimum et pas de retraite possible avant 64 ans, voici les conséquences du premier défaut de notre système de retraite.

– le deuxième défaut du système de retraite est la baisse continue du taux de remplacement, qui a tout bonnement dégringolé depuis les années 1990 sous l’effets des nombreuses réformes.

On estime que depuis la réforme Balladur (première réforme a avoir eu impact financier aussi négatif pour les futurs retraités) la valeur des pensions de retraite versées à diminué de près de 30%. Et cette chute du taux de remplacement est très préoccupante. Cela signifie qu’en plus de ne calculer votre retraite que sur 50% de vos 25 meilleures années de salaire, votre pension de retraite ne pourra jamais être égale à votre salaire. Dit autrement, même en suivant scrupuleusement toutes les règles, aucune d’entre elles ne vous permet de financer votre retraite uniquement avec les cotisations obligatoires prélevées chaque mois sur votre salaire.

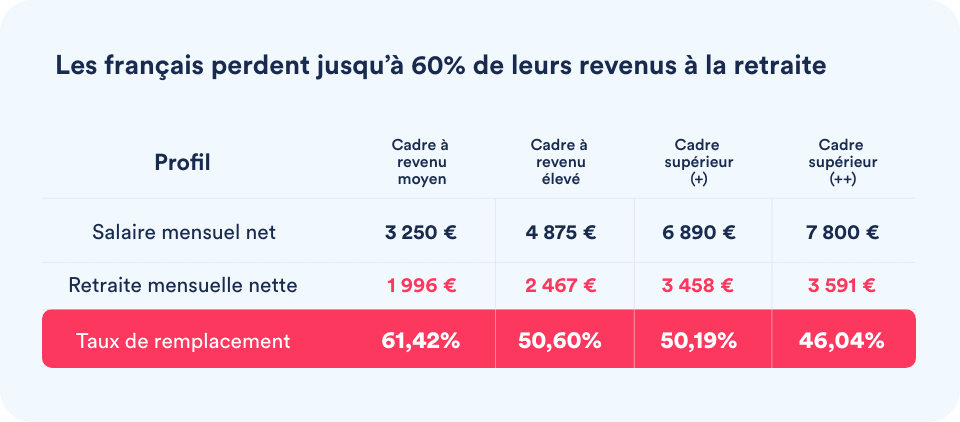

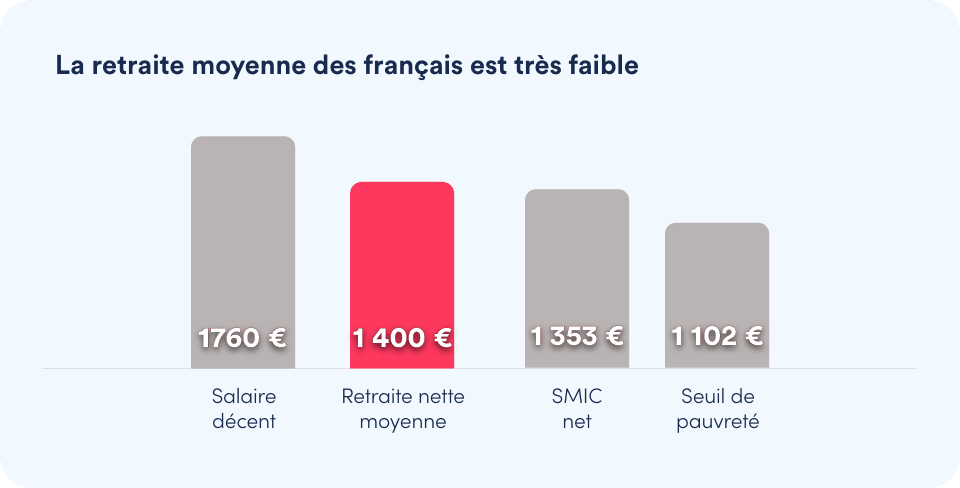

En France, la pension de retraite moyenne atteint à peine 1 400€ net. Le seuil de pauvreté lui est de 1 102€ par mois. Autant dire que travailler jusqu’à 70 ans pour un SMIC est à la fois insensé et désespérant. Sans oublier que l’inflation atteint déjà des sommets et que les dépenses augmentent soudainement une fois à la retraite. S’il manque dans les caisses de retraite, il manquera aussi dans vos poches. D’ailleurs, le manque à gagner actuel est déjà considérable : les Français prennent leur retraite aujourd’hui perdent entre 30 à 50% de leurs revenus. Chaque année, des centaines de milliers de français voient leurs revenus divisés par deux d’un seul coup une fois à la retraite. Contre ce choc financier et budgétaire, il faut vous prémunir. Or en matière de retraite, l’anticipation est plus efficace que l’inaction. Et le PER fait partie des meilleures solutions financières, grâce à son avantage fiscal sans équivalent, pour vous constituer un matelas de sécurité avec vos économies d’impôts.

La fiscalité vous appauvrit et confisque votre pouvoir d’achat : le PER réduit vos impôts et augmente votre pouvoir d’épargne

La France est championne du monde de la fiscalité. 47% de tous les revenus vont directement aux impôts. La fiscalité est bien sûr nécessaire. C’est elle qui garantit notre pacte social ainsi que notre fameux modèle social. Mais elle est souvent un fardeau qui vous empêche de bien profiter de vos revenus et ne permet pas non plus à l’État de financer et sécuriser efficacement votre avenir financier.

Il ne faut pas oublier que même si la fiscalité est distributive en France, c’est à dire que l’on prélève plus ceux qui gagnent bien leur vie pour donner davantage à ceux qui ont peu, il y a de plus en plus de riches mais surtout de plus en plus de pauvres. La dure réalité, c’est que non seulement l’État prélève beaucoup mais peine à redistribuer équitablement.

Et les classes moyennes sont les premières victimes financières et fiscales de ce déséquilibre économique. Elles gagnent un peu trop pour être aidées, mais pas assez pour bien vivre ni sécuriser leur avenir.

Le PER vous permet de donner un nouveau souffle à votre épargne et à votre patrimoine financier grâce au coup de pouce fiscal de l’État. Sans PER il est plus difficile de commencer à épargner mais plus encore, de tenir la distance, c’est à dire d’épargner de façon régulière, croissante et sur le long terme. Or l’épargne de long terme est le type d’épargne le plus sûr et qui rapporte le plus. Le problème c’est que la fiscalité et les impôts toujours plus importants empêchent souvent d’épargner facilement sur une aussi longue période pour profiter de la performance de l’épargne de long terme.

Avec un PER c’est différent. Vos versements sont déductibles de vos revenus. Autrement dit, une partie de vos versements est remboursée par l’Etat. Épargner sur le long terme avec un PER vous permet alors de réduire immédiatement et durablement votre pression fiscale.

Et comme la réduction de votre pression fiscale, diminue votre effort d’épargne, épargner sur un PER vous coûte moins cher et réduit vos impôts. L’avantage fiscal du PER est un levier efficace et économique pour transformer ses impôts en patrimoine grâce à son épargne. Et même si un PER n’a rien de miraculeux ou de magique, le fonctionnement de l’économie d’impôts est tout de même remarquable. En effet, avec un PER, plus vous payez d’impôt, plus l’économie d’impôt potentielle est importante. Le PER est un dispositif de réduction d’impôt évolutif et progressif. C’est cette caractéristique unique qui lui donne un avantage sans équivalent pour utiliser intelligemment votre fiscalité pour la mettre au service de votre sécurité financière.

Maintenant que vous savez que le PER peut vous permettre de reprendre la main sur votre fiscalité, il faut veiller à ce que le placement soit rentable, sécurisé et performant.

Les marchés financiers sont très performants à long terme : le PER génère des revenus supplémentaires

Chaque année les Français perdent en moyenne 400 milliards d’euros faute de savoir comment bien placer leur épargne et investir. Et c’est normal, on ne nous l’apprend pas à l’école et les banquiers sont peu formés au conseil en investissement. Enfin et surtout, la majorité des Français n’a pas accès aux banques privées pour mieux gérer son argent.

Résultat, la majorité des Français passent ainsi à côté d’opportunités pourtant totalement à leur portée. Un PER vous permet de saisir ces opportunités de façon sécurisée et performante. Les marchés financiers sont performants et à long terme tout aussi performants que l’immobilier. Le problème c’est que faute de connaissances et par manque d’accompagnement, les plupart des Français passent à côté. Le PER vous permet de profiter des rendements des marchés de façon sécurisée et performante. Le PER vous permet de profiter de la croissance de long terme des marchés financiers pour fructifier votre épargne. Et comme vos versements sont déductibles de vos impôts, vous pouvez ainsi transformer vos impôts en capital financier.

Quand faut-il ouvrir un PER ?

Quand on paie trop d’impôts et souhaite les réduire

Les impôts excessifs sont une charge d’appauvrissement qui réduisent votre pouvoir d’achat et limitent drastiquement votre capacité à vous constituer un patrimoine. Et si payer les impôts c’est bien, payer un impôt juste c’est mieux. Le PER vous permet de réduire vos impôts avec votre épargne en un clin d’oeil. Chaque versement est déductible de vos revenus. Vous pouvez vous faire rembourser jusqu’à 45% de vos versements. Et l’économie d’impôt peut apparaître directement sur votre fiche de paie. Le PER vous permet ainsi de réduire vos impôts chaque mois, toute l’année pendant toute votre carrière professionnelle. C’est un moyen efficace, rapide et pratique pour réduire vos impôts sans montage sophistiqué ni complexité particulière. Et surtout en vous lançant progressivement et à votre rythme quel que soit votre situation financière.

Le plus tôt possible pour fructifier son épargne

Le PER est un outil de capitalisation : il vous permet de placer votre épargne et vos économies d’impôt sur les marchés financiers du monde entier. Plus vous démarrez tôt plus vous pouvez exposer durablement votre épargne aux rendement des marchés. Même avec un montant modeste, le PER permet d’obtenir de très bons résultats à long terme. Alors n’hésitez pas, le plus grand risque c’est celui de ne pas se lancer. On le sait tous, épargner de façon régulière et durable n’est pas si évident. D’abord parce qu’il faut y penser mais aussi parce qu’il faut tenir la distance. Et cette discipline est parfois si difficile à mettre en place que la majorité des Français échoue. Alors si vous souhaitez épargner pour vous constituer un matelas financier confortable, le PER est une solution pratique et efficace. Vous pouvez y investir longtemps, sans risquer de piocher dans votre épargne à tout moment. Vous pouvez investir librement avec des versements déductibles de vos impôts. Résultat, grâce au PER, épargner peut vous rapporter plus et vous coûter moins cher.

Pour épargner efficacement sans se serrer la ceinture

Utiliser un PER est aussi un choix économique sans équivalent. Un PER vous permet de placer votre argent avec un effort d’épargne réduit et limité. Concrètement, grâce à l’économie d’impôt vous pouvez placer plus que ce que vous coûte réellement votre versement. Par exemple, si vous versez 100€ sur votre PER et obtenez un remboursement de 30€, le coût réel total de votre versement est de 100€ – 30€, soit 70€. Autrement dit, vous placez 100€, l’État vous rembourse 30€. Vous n’avez donc réellement dépensé au total que 70€. Cet avantage est essentiel puisqu’il vous permet de placer le même montant que votre versement mais avec un coût réel total moindre. Pratique pour enfin épargner pour mettre son argent au travail efficacement sans se serrer la ceinture ni casser sa tirelire.

Quand on veut sécuriser sa retraite et son niveau de vie

Comme vous l’avez vu plus haut, le vrai problème des retraites en France c’est qu’on passe 43 ans de sa vie à cotiser pour un résultat bien souvent médiocre, décevant et insuffisant. Alors pour éviter les mauvaises surprises et la chute brutale de vos revenus, il faut prendre les devants. Mais de façon intelligente, notamment en utilisant des leviers et des solutions spécifiques. Le PER en fait partie, il vous permet de générer des revenus supplémentaires pour votre retraite grâce à vos économies d’impôts.

Quand on veut protéger sa famille et ses proches

Le PER c’est aussi et surtout une assurance, une assurance vieillesse. Alors je me doute que le terme ne soit pas le plus séduisant surtout si on se dit que la retraite …et la vieillesse ce n’est pas (encore) pour demain. Mais il veut dire ce qu’il veut dire surtout quand il s’agit de protéger ceux qui vous sont chers :

– si vous avez des pépins de santé ou un décès (le vôtre ou celui de votre conjoint/e, vos enfants), vous pouvez utiliser le capital du PER comme parapluie financier. En effet, en cas de décès ou d’accident de vie, le capital est totalement libérable de façon anticipée avant la retraite. Autrement, votre fiscalité vous sert aussi de matelas de sécurité personnel.

– si vous souhaitez utiliser vos impôts pour aider vos enfants (ou vos petits-enfants), vous pouvez ouvrir un PER à leur nom et verser de l’argent pour eux. Chaque versement sera déduit de vos revenus et réduira donc vos impôts. Vous bénéficiez alors d’un double avantage : celui de réduire vos impôts en enrichissant vos enfants et petits-enfants.

Comment ça marche un PER ?

Vos versements sont déductibles de vos impôts

Profiter des avantages d’un PER est simple : il vous suffit d’effectuer des versements volontaires sur votre PER.. Chaque versement est déductible de votre revenu imposable, dans la limite d’un plafond personnel. La déductibilité peut être immédiate, via une modulation de taux de prélèvement à la source ou prise en compte l’année suivante sur votre déclaration de revenus.

Votre argent est investi sur les marchés financiers

Le PER est une solution de placement qui vous donne accès à l’ensemble des marchés financiers du monde entier, dans tous les secteurs d’activités et sur toutes les classes d’actifs. C’est simple, avec une PER vous avez la possibilité d’investir de façon simple, diversifiée et sécurisée pour saisir les meilleures opportunités.

Vous récupérez votre argent à la retraite ou avant

Bien que le PER soit une solution d’épargne à long terme, vous n’êtes pas obligé d’attendre votre retraite pour récupérer votre capital. Plusieurs options de sortie s’offrent à vous en fonction de votre situation. Bien sûr ces cas de sortie anticipée sont exceptionnels et sont avant tout destinés à vous permettre de faire face à des cas extrêmes comme dans les 3 cas suivants :

Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs)

Décès de votre époux ou épouse ou de votre partenaire de Pacs

Surendettement (dans ce cas, c’est la commission de surendettement qui doit faire la demande)

Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

Mais il existe aussi deux autres cas de sortie anticipée qui peuvent vous permettre de financer des projets de vie à long terme :

Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Expiration de vos droits aux allocations chômage

Attention toutefois à ne pas ouvrir un PER avec l’intention de l’utiliser à court terme pour financer l’acquisition de sa résidence principale. D’autres solutions, comme le crédit immobilier ou des liquidités sont bien plus pertinentes et économiques. Surtout que si votre PER est rentable, mieux vaut le conserver le plus longtemps possible pour maximiser vos gains plutôt que de passer à côté.

Alors à quoi et à qui peuvent bien service ces deux modes de sortie et à quel moment sont-ils plus opportuns ?

La sortie anticipée du PER en cas d’acquisition de la résidence principale est une garantie prise sur l’avenir. Nous savons tous qu’avec l’âge, les conditions d’accès au crédit se durcissent. Ce n’est pas pour autant que vos ambitions et vos envies de projet s’amenuisent, bien au contraire. Disposer d’un PER bien garni à ce moment vous place dans une situation beaucoup plus confortable financièrement que si vous n’en disposiez pas. Si vous rencontrez des difficultés de financement ou en cas de pépins financiers, vous pouvez toujours compter sur votre PER pour sécuriser le financement de votre projet.

Quant à la sortie du PER en cas d’expiration des droits aux allocation chômage, elle vous permet de bénéficier rapidement d’une trésorerie de secours pour rebondir et vous relancer.

Bien évidemment, cette épargne de précaution défiscalisée est incontournable pour les indépendants et les travailleurs non-salariés qui bénéficient d’un faible niveau de protection sociale. Mais un PER est aussi une garantie financière en cas de perte d’emploi dont ne doivent pas se priver les salariés. D’abord parce le chômage est une période souvent délicate financièrement et que disposer d’un matelas de sécurité n’est jamais un luxe. Ensuite parce disposer d’une épargne supplémentaire permet de mieux profiter de cette période pour bien se relancer ou se reconvertir. Enfin, on peut se retrouver au chômage à tout moment, que l’on soit jeune ou sénior : le PER permet alors de se sécuriser durant toute sa carrière professionnelle grâce aux avantages fiscaux obtenus.

Dans quoi on investit avec un PER ?

Dans les meilleures opportunités du monde entier

Le PER vous donne accès à toutes les opportunités d’investissement sans limite géographique, thématique, sectorielle. Le PER vous permet alors de capitaliser votre impôt, c’est à dire de le faire travailler sur l’ensemble des marchés financiers. C’est cette ouverture qui vous permet de tirer le meilleur profit de l’économie d’impôt en disposant d’une marge de maneouvre dont les particuliers ne disposent pas souvent avec des solutions plus classiques et souvent sans avantage fiscal équivalent à celui d’un PER.

Dans des thématiques très rentables à long terme

Bien que le PER soit ouvert à de nombreuses opportunités, seules quelques-unes contribueront activement et durablement à votre performance. Il ne faut donc pas risquer de passer à côté d’elle. Voilà pourquoi il faut diversifier son portefeuille pour disposer de suffisamment d’opportunités à fort potentiel pour profiter de la sur-performance de l’une d’entre elles mais aussi de se prémunir d’une contre-performance ou de pouvoir en atténuer les effets. C’est pour cela que le PER vise le long terme, c’est à dires des opportunités et des thématiques à l’écart des effets de mode et des tendances passagères.

Dans les meilleurs fonds et avec les meilleurs gestionnaires

Le PER est vous donne collectivement accès à des fonds souvent inaccessibles aux particuliers non fortunés. Attention toutefois, seuls quelques PER, les PER de rendement proposent ces avantages spécifiques. Voilà pourquoi il faut bien prendre le temps de se renseigner et de se faire accompagner pour choisir le meilleur PER pour vous. En effet, les PER génériques, ceux distribués par les banques et par certains réseaux et plateformes cumulent deux faiblesses que n’ont pas les PER de rendement. Leur gamme de fonds est incomplète et insuffisante tandis que leurs frais atteignent des sommets. Piètre qualité, faible diversification, soyez prudents. Même si l’avantage fiscal d’un PER est conséquent, il ne faut s’endormir dessus mais bien au contraire l’exploiter au maximum en profitant des PER de rendement les plus compétitifs.

Le PER en bref : avantages et inconvénients

Défiscalisez vos versements avec le PER

Le plafond de déduction de l’épargne retraite

Bien que l’économie d’impôt d’un PER soit importante et renouvelable chaque année, elle n’est pas illimitée dans son montant. En effet, si chacun pouvait investir sans limite de montant dans un PER l’économie d’impôt viderait les caisses de l’Etat. Voilà pourquoi il n’est pas possible d’investir sans limite dans un PER. Bonne nouvelle cependant, le plafond est renouvelé chaque année. Et s’il n’est pas utilisé durant 3 années consécutives, il est possible d’utiliser en une seule fois le stock de ces années non utilisée d’un seul coup. Quelle que soit votre situation et votre stratégie, le PER vous permet toujours de disposer d’un plafond de défiscalisation confortable pour réduire vos impôts.

Déclarez vos versements

N’oubliez pas de déclarer vos versements pour appliquer votre avantage fiscal. Bien que les gestionnaires de PER communiquent à l’administration fiscale l’ensemble vos versements effectués sur le PER, l’administration les prérempli uniquement sur votre formulaire de déclaration. C’est donc à vous ou à votre conseiller fiscal de veiller à bien vérifier l’exactitude du montant et de reporter les sommes effectivement versées sur la déclaration. De nombreux français passent chaque année à côté de leur avantage fiscal faute d’avoir dûment complété leur déclaration de revenus. Ici aussi, être bien accompagné peut faire la différence et vous permettre d’optimiser à la fois votre stratégie de versements, leur déductibilité et leur déclaration.

Votre épargne n’est pas immédiatement disponible

Un PER n’est pas une trésorerie immédiatement disponible à tout moment mais un placement à long terme. Et cette caractéristique est importante, car elle vous assure de véritablement disposer d’un capital financier à l’avenir. Car si vous pouvez piocher à tout moment et pour chaque besoin dans votre PER, rien ne vous garantit qu’il ne sera pas à sec au moment où il aurait pu vous rapporter un véritable pactole. Le PER est comme un ruisseau qui alimente une réserve d’eau. Plus vous puisez dans le ruisseau et l’asséchez, plus la réserve d’eau qu’il alimente diminue et peut même disparaître. L’indisponibilité immédiate de l’épargne à tout moment est votre garantie de pouvoir pleinement en disposer à long terme.

Il faut investir à long terme pour bien en profiter

Pas besoin d’être déjà riche comme Crésus pour bien profiter d’un PER, au contraire. Le PER donne un avantage considérable à toutes celles et ceux qui sont riches de leur temps, c’est à dire qui bénéficient d’un horizon de temps long pour pleinement le faire fructifier. Et en matière de capitalisation, le temps, c’est vraiment de l’argent : plus vous investissez longtemps plus vous maximisez vos chances de gain et donc votre performance à long terme. Le PER est donc un outil idéal pour toutes celles et ceux qui veulent s’assurer un matelas financier confortable à long terme, sans se serrer la ceinture aujourd’hui ni devoir se priver ou renoncer à leurs projets actuels pour sécuriser leur avenir financier.

La fiscalité de sortie doit être optimisée

Attention à ne pas perdre à la sortie l’avantage gagné à l’entrée. Le PER. Bien qu’on puisse sortir de façon anticipée avant la retraite, l’efficacité optimale d’un PER s’obtient dans la durée. D’où l’intérêt de démarrer tôt et à son rythme pour pouvoir bien alimenter son contrat et le garnir confortablement. Cela permet ensuite de mieux choisir la sortie la plus adaptée à ses besoins et à sa situation. En effet, le PER offre plusieurs possibilités de sorties qui peuvent s’avérer très pratiques en fonction de votre situation :

– pour les sorties anticipées à l’approche de la retraite par exemple, il est possible d’utiliser son PER avant de prendre sa retraite pour financer l’acquisition de la résidence principale dont on profitera durant sa retraite. Autre cas, si l’on se retrouve au chômage avant de prendre sa retraite, il est aussi possible d’utiliser son PER bien avant sa retraite. En fonction de ces différents choix, vous devrez impérativement réaliser un bilan fiscal afin de déterminer l’impact fiscal de votre sortie et choisir l’option optimale.

– pour les sorties à la retraite, tout dépend de votre situation et de vos objectifs et besoins : vous pouvez récupérer la totalité de votre PER en une seule fois ou sous forme de plusieurs versements ou encore sous forme de rente viagère. Ces trois modes de sorties peuvent être combinés entre eux, ce qui vous permet de disposer d’une vraie marge de manoeuvre financière pour profiter de votre épargne accumulée.

Attention à ce qu’on ne vous dit pas (assez ou pas toujours)

Un PER est un investissement de long terme

Même si vous pouvez utiliser votre épargne de façon anticipée bien avant la retraite, la meilleure façon de profiter pleinement d’un PER est d’investir à long terme : d’une part cela vous coûte moins cher et d’autre part cela peut vous rapporter bien plus qu’une épargne de court terme ou dans laquelle vous pouvez piocher à tout moment certes, mais hélas être moins exposé au rendement et faire travailler moins de capital et donc perdre des opportunités de gains. Si vous avez absolument besoin de liquidités, privilégiez d’autres solutions d’épargne à court terme que vous pouvez combiner avec le PER à plus long terme. Comme cela vous bénéficiez à la fois des avantages du PER mais limitez les inconvénients grâce à des solutions complémentaires, comme l’assurance vie par exemple.

Vous l’aurez compris, bien profiter des avantages du PER vous permet aussi de bâtir une véritable stratégie pour mettre votre argent au service de vos intérêts et de votre patrimoine.

Faire le tri entre les bons et les mauvais frais

En matière financière, les frais sont souvent présentés comme les ennemis de votre rentabilité. C’est oublier que tous les frais ne sont pas logés à la même enseigne. Tous les frais ne sont pas non plus à jeter par la fenêtre. Ce à quoi il faut faire attention c’est ce que facturent les frais et quelle valeur ajoutée ils vous apportent. De cette façon vous pourrez plus facilement faire le tri entre les frais qui peuvent vous intéresser selon vos besoins spécifiques et ceux qu’il faut absolument éviter. Sur un PER, les frais à surveiller sont tous ceux qui ne sont pas justifiés par un service particulier. En revanche n’hésitez pas à opter pour des options ou certains frais qui peuvent faire une différence de taille à long terme. En effet, bien que de nombreuses options de gestion automatique soient proposées sur un PER, être accompagné et conseillé régulièrement sur un contrat permet d’en tirer le meilleur et donc plus certainement atteindre vos objectifs. A l’inverse, être seul et non accompagné ni conseillé sur un PER peut vous faire passer à côté d’avantages et d’opportunités importantes.

Casser son PER est rarement une bonne idée

Utiliser son PER pour s’acheter une résidence principale peut sembler être une bonne idée. Mais il ne faut pas oublier qu’un PER n’est pas un Plan Epargne Logement ni un crédit immobilier. Et comme les rendements des marchés financiers sont haussiers à long terme, casser son PER trop tôt signifie se couper de ses gains potentiels et donc être moins rentable. Vous l’aurez compris, le PER est une solution spécifique et dédiée à votre confort financier à long terme. Mais à court terme, il vous permet aussi d’utiliser vos impôts pour les faire fructifier. Autant alors maximiser le plus longtemps ces deux avantages pour en gagner le plus possible. En revanche, en cas d’extrême nécessité ou difficultés financières importantes, vous pouvez toujours compter sur les options de sortie anticipées.

Les bons PER sont rares et peu distribués par les banques

Il existe une multitude de PER mais tous les PER ne se valent pas. Donc vigilance et prudence quant au choix du bon PER, celui parfaitement adapté à vos besoins. Le meilleur PER est le PER assuranciel parce qu’il cumule tous les avantages fiscaux spécifiques au PER mais reprend aussi ceux de l’assurance vie notamment en matière de succession. Pour en disposer d’un PER assuranciel de rendement, mieux vaut vous s’adresser à des spécialistes qui sauront vous conseiller et vous aider à choisir le meilleur PER adapté à vos besoins.

Comment réduire ses impôts avec le PER ?

Vérifiez d’abord votre niveau de prélèvement à la source

Le PER a la capacité de baisser votre taux de prélèvement à la source en fonction de vos versements. Le principe est simple. Plus vous versez, plus votre économie d’impôt est importante. Alors pour déterminer si le PER en vaut le coût pour vous, vérifiez combien vous payez d’impôt chaque mois. On estime en général qu’à partir de 200€ de prélèvement à la source mensuel, un PER a un impact significatif positif en termes de réduction d’impôt.

Mesurez l’évolution de votre pression fiscale

La pression fiscale, c’est la part de vos revenus qui ne sert qu’à payer les impôts. Si vous gagnez 100 et que vous payez 10 d’impôt, votre revenu réel disponible après impôt n’est plus que de 100-10, soit 90. Votre pression fiscale est donc de 10/100, soit 10 pour cent. On estime qu’au-delà de 10% les impôts deviennent une charge d’appauvrissement. Le rendement fiscal apporté par un PER vous permet alors d’éviter de payer autant d’impôt et de réduire drastiquement votre appauvrissement par l’impôt.

Mettez en place votre économie d’impôt

Une fois que vous avez bien vérifié votre prélèvement à la source ainsi que mesuré votre pression fiscale vous pouvez déterminer vos objectifs de réduction d’impôt et l’épargne que vous voulez placer sur le PER. Une fois que vous avez votre programme de versement en tête, vous pouvez ouvrir votre PER afin de démarrer vos versements.

Comment bien gérer un PER ?

Investir régulièrement plutôt que par à coup

Même si le PER est un puissant outil d’économie d’impôt il est aussi une solution de placement performante qui a ses exigences pour être efficace. Pour pleinement profiter des économies d’impôt ET des meilleures opportunités, investissez de façon régulière plutôt qu’en une seule fois. Investir en une seule fois peut sembler pratique mais il limite vos chances de rendement. Investir de façon régulière optimise votre rendement et soigne votre trésorerie : plus efficace, plus économique et rapporte davantage.

Investir de façon progressive et croissante

Sur un PER, rien ne sert d’aller vite et de se précipiter. Le but de la capitalisation est de faire croître régulièrement votre épargne. En la matière, rien ne vaut ni ne bat l’investissement progressif et régulier d’une même somme chaque mois. D’une part cela vous permet de mettre en place une discipline qui s’inscrit durablement dans le temps. Vous êtes ainsi assuré de ne jamais oublier un versement et donc de toujours et régulièrement transformer vos impôts en patrimoine grâce à votre épargne. D’autre part, investir progressivement vous permet de prendre moins de risque en diversifiant votre portefeuille avec de petits montants de façon régulière et dans la durée. Pratique et efficace pour profiter de façon gagnante de la croissance des marchés financiers.

Ajuster ses versements en fonction de votre situation

Le PER évolue selon votre fiscalité. Plus vos impôts augmentent plus votre économie d’impôt est importante. Alors déterminez un montant indolore pour vos fiances et selon votre situation que vous pourrez toujours augmenter et faire croitre par la suite. Ainsi, votre PER sera régulièrement alimenté mais aussi de façon optimale et croissante : vous bénéficierez alors d’une capitalisation suffisante peu importe vos capacités et votre situation. C’est là un atout majeur des PER : vos versements sont en partie remboursés par l’État. Si vous disposez de revenus importants et d’un bon reste à vivre, vous pouvez bénéficier donner un vrai coup de fouet à votre fiscalité. Si vous disposez de revenus convenables et de suffisamment de reste à vivre, vous pouvez dynamiser votre épargne sans vous serrer la ceinture ni casser votre tirelire.

Se faire accompagner régulièrement

Bien que très simple en apparence, la gestion efficace d’un PER pose souvent des questions spécifiques auxquelles Youtube ou Google n’apportent jamais de réponse claire et sur-mesure. N’hésitez pas à ouvrir votre PER avec des experts qui peuvent vous accompagner du premier au dernier jour de votre placement grâce à leurs compétences et leur savoir-faire. Cela vous permettra d’éviter les erreurs courantes et les oublis fréquents qui vous font perdre beaucoup d’argent voire carrément passer à côté des avantages d’un PER. Bonne nouvelle, ces services d’accompagnement personnalisés ne sont plus réservés à une élite. Il serait alors bien dommage de s’en priver. Clovis dispose d’une solide expertise sur les PER individuel de rendement. Il s’agit tout simplement des meilleurs PER. N’hésitez pas à réaliser une simulation et échanger avec nos experts pour vous aussi profiter d’un accompagnement digne de ce nom.

Comment choisir un bon PER ?

Attention : tous les PER ne se valent pas !

Pour le néophyte il est souvent difficile de faire la part des choses entre tous les PER disponibles sur le marché et les offres plus aguicheuses les unes que les autres. Bonne nouvelle : de façon générale, les PER sont comme les autres produits de consommation courante. Si on vous dit que tout est gratuit, c’est que c’est vous le produit. Si l’offre n’est pas transparente sur son coût et les frais c’est qu’il y a forcément une (mauvaise) surprise ailleurs. Mais ce n’est pas tout. ll ne faut pas oublier que tous les PER ne se valent pas, tout simplement parce qu’ils sont conçus pour répondre à des attentes, des typologies de clients ou des canaux de distribution spécifiques. Attention à ne pas choisir un PER comme on achète des assiettes jetables. Au risque de jeter son argent par la fenêtre.

Les frais ne sont pas le critère le plus important

Bien que toujours mis en avant, les frais ne sont qu’un indicateur parmi d’autres. Et pour cause, vous pouvez très bien avoir un PER très performant avec des frais élevés que compense la performance élevée et un PER peu performant avec des frais élevés. Malheureusement les frais ne sont pas toujours un indicateur fiable et certain de la performance d’un PER. Celle-ci se mesure autrement et notamment en tenant compte de la conception du contrat et de son contenu. Ces deux critères sont les plus importants car ce sont eux qui donnent ou non à votre contrat la capacité de tenir la distance sur le long terme en vous donnant accès aux opportunités pour fructifier votre argent. Une fois que ce critère pris en compte, vous pouvez désormais vérifier et comparer de quelle façon se répercutent les frais et avoir ainsi une vision d’ensemble plus complète sur le coût réel du contrat au regard des opportunités auxquelles il vous donne accès.

Les PER de rendement sont les plus compétitifs

Un PER de rendement est un PER qui est conçu et géré spécifiquement pour les investisseurs de long terme. Ce type de PER est plutôt rare mais il vous offre un excellent compromis entre des frais bas et limités et des options et avantages exclusifs habituellement réservés aux clients les plus fortunés en gestion privée. Il est compétitif parce qu’il vous permet d’accéder à des modes de gestion, des opportunités et un accompagnement plus complet et plus personnalisés que les PER classiques.

Quelle fiscalité à la sortie ?

La fiscalité de la rente viagère

Le PER vous donne la possibilité de convertir tout ou partie de capital constitué en rente viagère, c’est à dire en revenu distribué par votre assureur dès le premier jour de votre retraite jusqu’au dernier. La fiscalité de la rente est particulière, puisqu’elle constitue une pension. Elle est donc fiscalisée comme une pension de retraite classique à quelque différences près. L’avantage de la fiscalité de la rente, est que c’est l’une des plus faibles parmi les impôts sur le revenu.

La fiscalité de la sortie en capital

Le PER vous donne la possibilité de récupérer tout votre capital et une fois ou en plusieurs versements une fois à la retraite. Quel que soit votre choix, tout récupérer d’un seul ou coup ou en plusieurs fois, le capital récupéré est considéré comme un revenu. C’est à dire qu’il sera soumis à votre impôt sur le revenu au moment où vous le récupérez. Il faut alors être habile et astucieux : car si vous récupérez votre pactole d’un seul coût cela risque de faire grimper soudainement vos revenus et donc vos impôts. Le but étant de ne pas se faire prendre à la sortie l’avantage dont vous avez bénéficié à l’entrée, il vaut mieux privilégier une sortie en plusieurs fois car plus douce fiscalement. Ces sorties fractionnées vous permettent alors d’optimiser à la fois la fiscalité de sortie tout en augmentant vos revenus à la retraite de façon confortable et régulière.

La fiscalité des sorties anticipées

Le PER vous permet de récupérer votre capital bien avant la retraite dans plusieurs cas. Tous les cas qui concernent les accidents de la vie (décès, chômage,…) vous permettent de bénéficier d’une exonération totale d’impôt sur le revenu sur le capital constitué. Cela veut dire que vous pouvez récupérer tout le capital sans payer d’impôts. La seule fiscalité qui s’applique est celle des prélèvements sociaux sur vos gains. Cette fiscalité de sortie avantageuse sert aussi à renforcer le niveau de protection et de sécurité financière qu’offre le PER. Vous savez qu’il vous permet de réduire vos impôts mais aussi de vous couvrir contre certains aléas. En revanche, dans le cas de la sortie en résidence principale, le capital récupéré est considéré comme un revenu. Il est donc soumis au barème de l’impôt sur le revenu au moment de sa récupération. Là aussi, il faut être informé et accompagné pour que vous puissiez optimiser le plus possible cette sortie. Un bilan fiscal peut vous permettre de mieux préparer ces sorties anticipées sans y laisser de plumes.

Les différents types de PER

Pourquoi il existe différents types de PER

Les PER sont là pour vous aider à maintenir votre niveau de vie une fois à la retraite. Vous pouvez vous constituer un capital avec votre épargne ou avec l’aide de votre employeur. Les PER individuels vous donnent de l’autonomie, un fort degré de personnalisation et sont souvent plus pointus et économiques. Les PER collectifs dépendent souvent de la politique de votre entreprise et sont souvent très aseptisés et standardisés.

PER individuel ou PER d’entreprise : lequel est le meilleur ?

Pour le PER entreprise tout dépend de votre entreprise. De façon générale ces PER sont moins avantageux et performants pour des raisons pratiques : ils proposent moins de mode de gestion, offrent une gamme de fonds et donc d’opportunités et de diversification limitée. Enfin, ils se gèrent de façon standard et sans mandat de gestion. Un PER individuel est souvent plus complet, plus personnalisable et peut aussi accueillir tous les types de PER collectifs d’entreprise. Cette polyvalence fait du PER individuel un instrument plus complet que le PER collectif d’entreprise. Sans oublier qu’il existe différents types de PER collectifs. Les PER collectifs classiques reprennent les mêmes avantages de sortie anticipée avant la retraite que le PER individuel : ils sont donc tout aussi pratiques et protecteurs en cas de nécessité extrême pour utiliser l’épargne accumulée sur le PER. En revanche, les PER collectifs obligatoires sont bien moins flexibles et beaucoup plus rigides dans la mesure où c’est le seul PER dont l’épargne est bloquée jusqu’à la retraite sans possibilité avantageuse de sortie anticipée. Vous l’aurez compris, l’intérêt et la qualité des PER collectifs d’entreprise dépend surtout de la façon dont votre employeur l’a mis en place et vous en fait bénéficier. N’hésitez donc pas à disposer vous même de votre propre PER afin de pleinement profiter de tous les avantages qu’offrent les PER individuels.

Pourquoi il existe différents type de PER

Les PER sont là pour vous aider à maintenir votre niveau de vie une fois à la retraite. Vous pouvez vous constituer un capital seul avec votre épargne ou avec l’aide de votre employeur. Il existe différents type de PER parce qu’il y a plusieurs façon de les alimenter et d’en profiter. Mais cette diversité est trompeuse puisque si le fonctionnement des PER paraît similaire et commun à tous, les PER individuels ont l’avantage d’être plus personnalisés, d’offrir plus d’opportunités et donc d’être potentiellement plus performants que leurs cousins PER collectifs. En effet, les PER collectifs sont conçus pour les besoins standard d’un effectif salarié, pas pour un individu particulier. Les PER collectifs peuvent faire l’affaire si l’employeur joue le jeu en offrant des conditions avantageuses mais c’est très rarement le cas. Et pour cause, l’employeur, reste votre employeur…il n’est pas votre banquier privé ni votre conseiller fiscal. Il faut aussi prendre en compte qu’un PER individuel peut accueillir l’ensemble de tous les autres PER. Le PER individuel vous permet alors de réunir au sein d’un même contrat tous ceux dont vous avez pu disposer ou pourrez bénéficier à l’avenir. Cette capacité de centralisation est très pratique, puisque vous pouvez réunir au même endroit des épargnes qui ont été alimentées à différents endroits et périodes. Par exemple si vous avez bénéficiez d’un PER collectif de la part de votre employeur mais avez changé d’emploi, vous pouvez transférer votre ancien PER collectif dans votre nouveau PER individuel. En résumé, même si vous disposez déjà de PER collectifs, disposer en complément d’un PER individuel vous permet de pleinement profiter des avantages fiscaux et financiers des PER sans aucune contrainte.

Transférer son PER

Vous disposez d’un PER fourni par votre entreprise

Les PER d’entreprise sont transférables dans les PER individuels. Si vous disposez d’un PER fourni par votre entreprise, n’hésitez pas à la transférer dans un PER individuel de nouvelle génération. Vous profiterez ainsi d’une meilleure gestion et ferez croître votre capital financier personnel avec une épargne financée par votre employeur. Tant que vous êtes en activité et salarié de l’entreprise, il n’est pas utile ni nécessaire de transférer votre contrat dans votre PER individuel. En revanche, si vous changez d’emploi et ne travaillez plus dans l’entreprise qui vous a fait bénéficier de votre PER collectif, il est fortement recommandé de transférer votre contrat dans votre PER individuel.

Vous disposez d’un PER qui ne vous convient pas

Tous les PER ne se valent pas. Si vous avez choisi un mauvais PER ou qu’il ne vous convient pas, vous pouvez transférer ce contrat vers un nouveau contrat mieux choisi et plus adapté à vos attentes. Le transfert de votre ancien contrat vers un nouveau est gratuit si votre PER date de plus de 5 ans, et vous coûte 1% de sa valeur de transfert s’il a moins de 5 ans. Vous pouvez transférer votre PER vous-même, mais de toute évidence, il est plus pratique, sûr et rapide de le transférer avec des professionnels. Ils s’assureront de vous accompagner pour optimiser chaque paramètre de votre transfert. N’hésitez surtout pas de les solliciter avant votre transfert afin de réaliser un bilan fiscal.

Vous disposez d’un PERP (ancien PER ouvert avant 2019)

Les PER individuels ont un ancêtre, le Plan d’Epargne Retraite Populaire, dont il reprennent l’avantage fiscal mais en corrigeant ses défauts et limites majeures. Si vous disposez d’un PERP, vous avez tout intérêt de le convertir en PER en le transférant dans votre nouveau PER individuel. Cette mise à jour vous permettra de disposer facilement et rapidement des nouveaux modes de gestion, opportunités financières et services qu’offrent les nouveaux PER individuels.